Stress tests climatiques en 2025 : un état des lieux

Revue et analyse de la littérature des stress tests climatiques menés par les Banques Centrales depuis 2020 à aujourd’hui

Janvier 2025

Autrice

Ruken Kilic

Relecteurs

Alicia Gardette

Olivier Gassner

Abstract

Cet article a pour objectif de présenter l’état de la littérature sur la réalisation des tests de résistance climatique. Le stress test climatique étant un exercice relativement récent, de nombreuses zones d’ombres subsistent par rapport à son exécution. Cet article se propose alors d’éclaircir ces zones d’ombres en : fournissant une revue des différents types de risques climatiques ainsi que des canaux par lesquels ces risques impactent les banques ; en explorant des stress tests réalisés par les superviseurs dans le but de mettre en lumière l’évolution des pratiques en matière de stress test climatique ; en présentant un résumé des recommandations émises par la BCE encadrant la réalisation de ces tests de résistance ; et en recensant les exigences croissantes en matière de divulgations climatiques. Ces dernières jouent un rôle clé en renforçant la transparence des informations sur l’exposition climatique des entreprises, ce qui permet aux banques d’accéder à des données plus précises et, ainsi, d’améliorer la fiabilité des stress tests climatiques.

Sommaire exécutif

La première section de ce papier est consacrée à la description des différents types de risque climatique. Nous identifions principalement deux catégories de risques climatiques : les risques physiques et les risques de transition. Ces différents types de risques se transmettent ensuite à l’économie et par conséquent aux banques à travers leur impact sur les ménages, les entreprises ou les Etats. Par exemple, une politique de transition écologique telle que l’introduction d’une taxe carbone est susceptible d’augmenter les coûts opérationnels des entreprises les plus polluantes, de causer une baisse de leur profitabilité et d’entraîner ainsi une hausse de leur probabilité de défaut.

Dans la seconde section, nous présentons quelques exemples de tests de résistance climatiques réalisés par des superviseurs tels que la banque des Pays Bas, la Banque de France et l’ACPR ainsi que la banque d’Angleterre. Cette section nous permet d’observer l’évolution des pratiques en matière de stress test climatique et d’en tirer des leçons notamment par rapport au choix de l’horizon temporel de même que la construction des scénarios employés. Les stress tests de la Banque de France, de l’ACPR et de la Banque d’Angleterre s’appuient tous deux sur les scénarios mis à disposition par le Network for Greening the Financial System et combinent à la fois des scénarios de risque de transition et de risque physique afin de tenir compte de la dépendance existant entre ces deux types de risque. Par ailleurs, nous observons que tous les stress tests climatiques, à l’exception de celui réalisé par la Banque des Pays Bas, sont réalisés sur un horizon temporel de 30 ans. Cet horizon est suffisamment long pour identifier l’impact des risques climatiques sur le long terme tout en garantissant la qualité des prévisions statistiques.

La troisième section de cet article traite du rapport publié par la BCE et qui recense l’ensemble des bonnes et mauvaises pratiques observées lors de la réalisation du stress test climatique mené en 2022. Premièrement, la BCE recommande d’adapter l’horizon temporel en fonction du type de risque climatique considéré. Les risques physiques aigus se manifestent généralement sur le court terme tandis que les risques physiques chroniques et les risques de transition se manifestent sur le long terme. Deuxièmement, la BCE recommande l’utilisation de scénarios combinant à la fois les risques physiques et les risques de transition afin de tenir compte de la dépendance existant entre ces deux types de risques. La BCE recommande également l’emploi de plusieurs scénarios de transition afin d’identifier l’impact macroéconomique différent de chaque politique de transition. Enfin, la BCE émet des recommandations par rapport à la collecte des données utilisées pour la réalisation des stress tests climatiques. Elle recommande aux banques de se rapprocher de leurs clients afin de récolter des informations servant à identifier notamment la vulnérabilité de ceux-ci face aux risques climatiques.

Enfin, dans la dernière section de cet article, nous abordons les exigences croissantes des divulgations climatiques. Avec l’entrée en vigueur de la norme IFRS S2 en janvier 2024, les entreprises devront respecter des règles strictes pour être transparentes sur leurs impacts climatiques. Cette norme s’aligne avec les recommandations de la BCE, qui incite les banques à se rapprocher de leurs clients pour la collecte d’informations afin d’améliorer leur gestion des risques climatiques et à l’amélioration des stress tests à travers des données plus fiables et comparables. Basée sur les recommandations de la Task Force on Climate-related Financial Disclosures01, la norme IFRS S2 repose sur quatre piliers (Gouvernance, Stratégie, Gestion des Risques, Mesures et Objectifs) qui guident les entreprises dans la divulgation de leurs risques et opportunités climatiques. Ces piliers couvrent des divulgations qualitatives et quantitatives, permettant aux entreprises de fournir des informations claires et comparables sur leurs risques climatiques.

Contexte

Le changement climatique est source de nombreux changements structurels qui peuvent affecter à l’avenir l’ensemble des acteurs économiques et financiers. Le GIEC02 a publié une série de rapports montrant l’impact de l’activité humaine sur la planète ainsi que l’évolution future du climat dans toutes les régions du monde. Ils montrent que la planète fera face à des épisodes climatiques sans précédents dans les années à venir si les états ne mettent pas en place des politiques publiques visant à réduire les émissions de gaz à effet de serre03.

La BCE reconnaît, dans sa cartographie des risques, que les risques climatiques sont parmi les principaux facteurs de risques pour les banques présentes dans la zone Euro. D’une part, les banques et leurs contreparties peuvent faire face à des coûts économiques et des pertes financières découlant de l’impact direct du changement climatique sur l’économie. D’autre part, les efforts de réduction des gaz à effet de serre entrepris par les États peuvent également impacter l’activité des agents économiques. Ces risques climatiques peuvent alors se traduire en risque de crédit, risque de marché, risque de liquidité, risques opérationnels et en risques réputationnels pour les banques et le système bancaire en général.

Dans le but d’évaluer la résistance des banques face aux crises économiques, celles-ci sont régulièrement soumises à des exercices de test de résistance afin d’évaluer la robustesse de leurs modèles. La réalisation de ces stress tests requiert l’utilisation de scénarios d’évolution extrêmes mais envisageables de l’économie. Face à l’émergence des risques climatiques, la BCE recommande dans le cadre d’exercices prudentiels, l’intégration des risques climatiques dans la réalisation des tests de résistance.

Les stress tests climatiques diffèrent des stress tests macroéconomiques standards de diverses manières. Les stress tests standards s’appuient sur des scénarios décrivant la trajectoire de variables macroéconomiques04 clés lors des crises économiques passées. Cependant, la réalisation des stress tests climatiques est plus complexe car nous ne disposons pas d’historique de crises climatiques majeures. La réalisation d’un stress test climatique nécessite alors des étapes supplémentaires par rapport à un stress test standard. La méthodologie se déroule en quatre étapes :

a. Construction des scénarios décrivant les risques climatiques.

b. Traduction des risques climatiques en risques macroéconomiques et financiers.

c. Désagrégation de l’impact macroéconomique du climat au niveau des secteurs ou des entreprises.

d. Évaluation des impacts sur les banques.

L’objectif de cet article est de donner un aperçu de l’état de la littérature sur la réalisation des tests de résistance climatiques. Cet article présente alors certaines pratiques actuelles ainsi que les recommandations de la BCE par rapport aux pratiques observées dans certaines banques.

La suite de cet article se présente comme suit : la première section présente les différents types de risques climatiques ainsi que les canaux de transmission de ces risques à l’économie, la seconde section présente trois exemples de stress tests climatiques menés en Europe et la troisième section présente les bonnes pratiques identifiées par la BCE. Enfin, une dernière section est consacrée aux divulgations climatiques, qui renforcent la transparence et facilitent l’évaluation des risques par les banques.

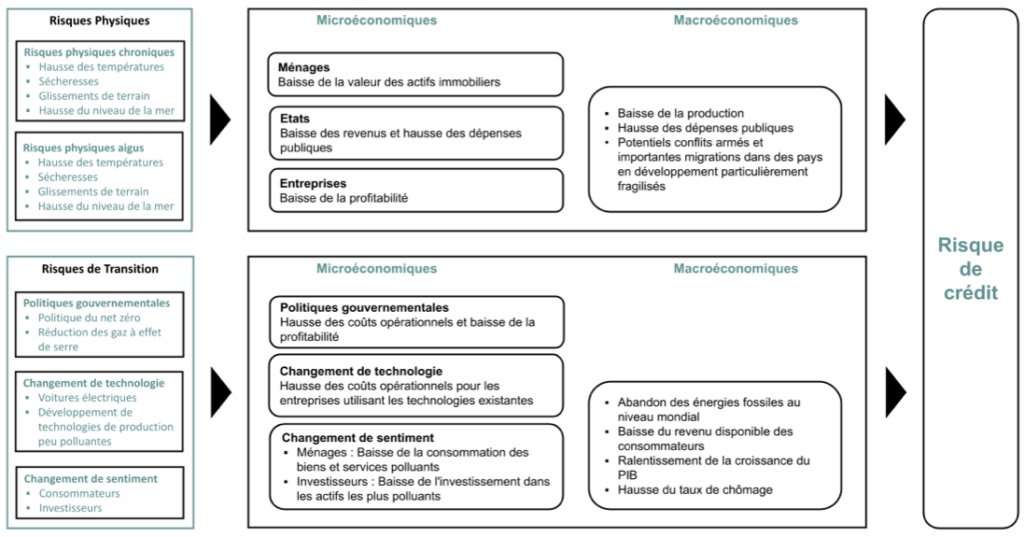

1) Les risques climatiques

Le comité de Bâle (BCBS05 ) a publié en Avril 2021 un rapport recensant les différents types de risques climatiques ainsi que les canaux de transmission de ces risques à l’économie. Ce rapport du BCBS présente une revue de la littérature sur les effets des risques climatiques sur l’économie et distingue principalement06 deux catégories de risques climatiques : les risques physiques et les risques de transition.

a) Risques physiques

Les risques physiques correspondent à l’impact économique et financier des phénomènes météorologiques et climatiques causés par le changement climatique. Ces risques sont causés principalement par l’activité et les décisions humaines sur la planète et se manifestent différemment en fonction de la localisation des expositions. Le GIEC soutient qu’une hausse des températures mondiales au-dessus de 2°C s’accompagnera d’une hausse de la fréquence et de l’intensité des épisodes climatiques extrêmes (ex : inondations, feux de forêt etc.). Par conséquent, le changement climatique pourrait être source de nombreux dommages matériels et humains. Les risques physiques peuvent être décomposés en deux types de risques : les risques physiques chroniques et les risques physiques aigus.

● Les Risques Physiques Chroniques

Les risques physiques chroniques correspondent aux effets d’un changement progressif du climat sur l’économie. Ces risques sont causés généralement par la montée du niveau de la mer, la hausse des températures, l’acidification des océans etc.

La hausse progressive des températures sur de longues périodes peut entraîner des phénomènes supplémentaires tels que la désertification, ainsi qu’une dégradation de l’écosystème et une baisse des rendements dans le secteur agricole. Ces changements associés aux risques physiques chroniques pourraient entraîner d’importantes migrations en raison de la sécheresse, du manque d’eau potable et d’une baisse des rendements de la production agricole dans certaines régions du monde.

● Les Risques Physiques Aigus

Les risques physiques aigus sont, quant à eux, associés aux épisodes climatiques extrêmes. La hausse des températures à travers le globe est susceptible de générer d’intenses vagues de chaleur pouvant à leur tour entraîner une prolifération des feux de forêt et causer des dommages irréparables à la faune et la flore ainsi qu’aux économies locales. Par ailleurs, le changement climatique peut impacter la concentration et la sévérité des précipitations dans certaines régions du monde, ce qui peut avoir un impact particulièrement important sur le secteur agricole. Ils peuvent également causer d’importants dommages aux infrastructures (publiques, commerciales, etc.) et aux propriétés individuelles.

b) Risques de Transition

Les risques de transition correspondent à l’impact causé par l’ensemble des changements engendrés par une transition écologique. Ces changements peuvent être causés par des politiques gouvernementales en faveur de la transition écologique, des changements technologiques ou à une prise de conscience de la part des consommateurs et des investisseurs vis-à-vis des questions écologiques. Les risques de transition représentent un risque particulièrement élevé, car ces facteurs sont susceptibles de se manifester simultanément, augmentant ainsi le risque auquel les banques sont exposées.

Les politiques gouvernementales de transition écologique représentent un des facteurs principaux de risques de transition. Dans le cadre des accords de Paris, les Etats se sont engagés à limiter le réchauffement climatique en dessous de 2°C par rapport à la période préindustrielle. Ces objectifs pourraient être atteints grâce à la mise en place de politiques de contrôle des émissions de carbone, d’efficience énergétique, ou encore des politiques encourageant l’adoption de technologies moins polluantes. Les changements technologiques encouragés par ces politiques gouvernementales peuvent également représenter pour l’économie des coûts financiers importants. Toutefois, ces changements technologiques se traduisent par l’adoption de technologies plus sobres en ressources, de moyens de transport moins polluants, de sources d’énergies non fossiles et de technologies permettant le stockage des émissions de gaz à effet de serre.

L’augmentation de la fréquence des épisodes climatiques peut mener à une prise de conscience grandissante chez les consommateurs et les investisseurs. D’une part, les ménages peuvent adopter de nouvelles habitudes de consommation, qui peuvent se traduire par une baisse de la consommation des produits polluants et une plus grande vigilance par rapport à l’utilisation de leurs fonds par les banques. D’autre part, les investisseurs peuvent également modifier leur stratégie d’investissement afin de tenir compte de l’ensemble des risques climatiques (physiques et de transition).

c) Canaux de Transmission des risques climatiques

Dans son rapport publié en 2021, le comité de Bâle (BCBS) classifie les canaux de transmission en deux catégories distinctes : les canaux de transmission microéconomiques et les canaux de transmission macroéconomiques. Cette distinction entre canaux de transmission microéconomiques et macroéconomiques permet de mieux identifier les effets directs et indirects de chaque facteur de risques climatiques.

Canaux de transmission microéconomiques

Les canaux de transmission microéconomiques correspondent à l’ensemble des interconnexions par l’intermédiaire desquels les facteurs de risques climatiques (risques physiques et risques de transition) peuvent affecter les contreparties des banques. D’une part, ces canaux microéconomiques capturent l’impact direct du changement climatique sur les opérations des banques et leurs capacités à assurer leur propre financement. D’autre part, ces canaux de transmission microéconomiques capturent également les effets indirects du changement climatique sur les banques par l’intermédiaire des actifs qu’ils détiennent.

Risques physiques

Au niveau microéconomique, les facteurs de risques physiques impactent principalement le risque de crédit des banques à travers leurs contreparties : les ménages, les entreprises et les Etats.

- Les ménages

Les facteurs de risques physiques (chroniques ou aigus) peuvent causer des dommages au patrimoine immobilier des ménages. Bin and Polasky (2014) et Ortega and Taspinar (2018) documentent une baisse persistante de la valeur des biens immobiliers suite à un épisode climatique extrême ou des inondations répétées. Par ailleurs, la montée du niveau de la mer et les inondations fréquentes que cela peut engendrer, peuvent entraîner une dévaluation des propriétés situées dans les régions côtières. Les banques disposant de contreparties dans des régions particulièrement exposées aux risques physiques aigus pourraient ainsi connaître une hausse significative de leur risque de crédit.

- Les Entreprises

Les facteurs de risques physiques impactent principalement les entreprises à travers une baisse de leur profitabilité (effets revenus) pouvant ainsi impacter la capacité des entreprises à répondre à leurs engagements de crédit. Barot and Sauvagnat (2016) reportent une baisse temporaire des ventes à la suite d’un épisode climatique extrême, et en conséquence une baisse de la profitabilité de certaines entreprises à court terme. Par ailleurs, les entreprises appartenant à l’indice S&P 500 possèdent des actifs à travers le monde entier, y compris dans les régions les plus exposées aux facteurs de risques physiques. Les chaînes d’approvisionnement mondiales peuvent alors amplifier les effets du changement climatique.

- Les États

Les épisodes climatiques extrêmes peuvent causer d’importants dommages aux infrastructures publiques, ce qui peut générer pour les Etats des coûts de reconstruction pouvant peser lourd dans les dépenses publiques. Par ailleurs, les facteurs de risques climatiques fragilisent économiquement les entreprises et les ménages, réduisant ainsi les revenus des Etats provenant des taxes.

Risques de Transition

Au niveau microéconomique, les facteurs de risques de transition peuvent également impacter les ménages, les entreprises et les états dépendamment de la politique de transition mise en place par ces derniers.

- Les politiques gouvernementales

Les entreprises sont particulièrement affectées par les politiques de transition écologique. Ces politiques impactent les entreprises à travers les variations de leur production, leurs ventes ainsi que leur profitabilité. Dans le cas d’une augmentation du taux de taxation des émissions de gaz à effet de serre, les coûts opérationnels pourraient grandement augmenter pour les entreprises les plus polluantes. La transition vers une économie plus verte pourrait entraîner la dévaluation de tous les actifs très polluants et par conséquent, rendre des secteurs entiers de l’économie très peu rentables et causer à terme la disparition des entreprises présentes dans ces secteurs. Les politiques de transition écologique pourraient alors entraîner une baisse significative de la profitabilité des entreprises impactées par ces politiques.

- Changements technologiques

Les politiques de transition mises en place par les États permettent également d’encourager et de faciliter le développement de technologies moins polluantes. Le coût des technologies polluantes existantes pourrait alors augmenter et causer une hausse des coûts opérationnels pour les entreprises qui échouent à adopter ces nouvelles technologies plus vertes. En conséquence, le risque de défaut peut très significativement augmenter pour ces entreprises concernées. Par ailleurs, les entreprises doivent également contracter de nouvelles dettes pour faciliter le changement de technologies.

- Canaux de transmission macroéconomiques

Les canaux de transmission macroéconomiques décrivent la manière dont les facteurs de risques climatiques impactent les variables macroéconomiques puis les banques à travers leur risque de crédit.

Risques Physiques

Les facteurs de risques physiques (chroniques et aigus) augmentent la mortalité et la morbidité causant ainsi une baisse de la productivité et par conséquent de la production. Buhr et al. (2018) documentent une hausse des coûts de l’emprunt pour certaines municipalités suite à un épisode climatique extrême. Par ailleurs, Diffenbaugh and Burke (2019) montrent que l’impact des facteurs de risques physiques est plus prononcé dans les pays en voie de développement par rapport aux pays développés. Dans ces pays pauvres, le changement climatique peut être à l’origine d’une hausse du coût de l’emprunt pour les Etats, pouvant conduire à une hausse des taux de taxations et une baisse des dépenses gouvernementales et contribuer ainsi au ralentissement de l’activité économique.

Le changement climatique peut alors mener à des changements sociaux-économiques (ex : migration de populations, conflits armés) susceptibles d’impacter la croissance économique. Ces changements sociaux-économiques peuvent ainsi impacter le risque de crédit des banques à travers leur impact sur la croissance économique ainsi que l’environnement macroéconomique.

Risques de Transition

La transition écologique pourrait entraîner une remise en question des modèles économiques actuels. Les secteurs dont l’activité repose principalement sur la production ou l’utilisation d’énergies fossiles seront les plus affectés par les politiques de transition. Or, l’activité économique dans certains pays pauvres repose principalement sur la production des énergies fossiles. Ces pays sont alors susceptibles d’être particulièrement impactés par une transition écologique et seront certainement contraints d’adapter leur modèle économique aux contraintes environnementales.

Le schéma suivant met en évidence les risques physiques et de transition, ainsi que leur impact à travers les canaux de transmission, notamment dans l’évaluation du risque de crédit.

2) Exemples de Stress Test Climatiques

Cette section présente différents stress tests climatiques réalisés par des institutions telles que la Banque des Pays Bas, la Banque de France, l’ACPR et la Banque d’Angleterre. Elle présente les scénarios de transition ainsi que les différentes hypothèses et approches employées lors de la réalisation de ces premiers tests de résistance climatique, dans le but d’identifier les pratiques courantes en matière de stress test.

a) Stress Test climatique réalisé par la Banque des Pays Bas

De Nederlandsche Bank fut la toute première institution financière à réaliser en 2020 un test de résistance ayant pour objectif de garantir la résilience des banques hollandaises face aux risques climatiques. Ce stress test exploite des données granulaires concernant 2,3 trillions d’actifs provenant de plus de 80 banques, assureurs et fonds de pension localisés aux Pays Bas.

La Banque des Pays Bas emploie dans le cadre de son stress test climatique une approche top-down adaptée aux risques de transition. Cette approche repose sur une méthode d’évaluation des risques considérant que les performances de chaque secteur sont représentatives des performances individuelles des entreprises composant ce secteur d’activité. Elle consiste à mesurer le risque au niveau agrégé (au niveau du secteur) puis à attribuer proportionnellement cette mesure à chacune des composantes individuelles. L’approche top-down présente l’avantage de pouvoir être employée lorsque les données présentent un niveau de granularité relativement limité. Toutefois, elle peut sous-estimer ou surestimer la contribution individuelle de certaines composantes appartenant à un secteur donné.

Ce test de résistance climatique se focalise principalement sur l’impact des facteurs de risque de transition. Dans cet exercice, la Banque des Pays Bas exploite quatre scénarios de transition et néglige l’impact des facteurs de risques physiques car elle considère que les actifs situés aux Pays Bas sont peu, voire pas impactés par ce type de risque. Par ailleurs, les scénarios de transition employés dans ce test de résistance combinent des politiques de transition écologique mises en place par les gouvernements afin de réduire les émissions de gaz à effet de serre tout en permettant le développement de nouvelles technologies plus respectueuses du climat.

Le premier scénario de transition envisagé décrit uniquement la mise en place de politiques gouvernementales. Le second scénario se base sur le développement exclusif de technologies plus propres et moins gourmandes en ressources naturelles. Le troisième scénario est quant à lui basé sur la mise en place simultanée de politiques gouvernementales et le développement de nouvelles technologies. Enfin, le dernier scénario décrit une situation dans laquelle il n’y a ni politique gouvernementale en faveur du climat ni développement de nouvelles technologies.

Au regard de ces différents scénarios, la banque des Pays Bas réalise le test de résistance climatique sur un horizon de 5 ans. Cet horizon temporel est relativement court et correspond à l’horizon employé pour la réalisation des stress tests macroéconomiques standards (2 à 5 ans). Toutefois, l’impact du développement de nouvelles technologies plus propres ou des politiques de transition gouvernementales telles qu’une augmentation du prix du carbone est susceptible de se manifester sur un horizon relativement long (supérieur à 20 ans). Un horizon temporel plus long serait ainsi plus approprié pour la réalisation de ce stress test climatique.

Par ailleurs, ce test de résistance est réalisé sous l’hypothèse de bilan statique. Cette hypothèse permet de tester la vulnérabilité du business model actuel des banques car elle n’autorise aucun changement dans la composition du bilan. L’hypothèse de bilan statique est alors particulièrement appropriée lorsque le stress test est réalisé sur un horizon temporel court car il semble raisonnable de supposer que les banques n’ont pas la capacité de réaliser des changements dans leurs actifs et passifs dans le court terme.

Ce test de résistance climatique réalisé par la Banque des Pays Bas nous permet de tirer de nombreux enseignements par rapport aux méthodologies employées pour la réalisation des stress tests climatiques. Il s’appuie sur une approche top-down et évalue uniquement l’impact des risques de transition sur un horizon de 5 ans. Toutefois, la méthodologie employée ne tient pas compte des risques physiques auxquels les actifs détenus par la Banque peuvent être confrontés. Par ailleurs, l’horizon temporel exploité est insuffisant pour évaluer l’impact des politiques de transition qui peuvent se manifester tardivement.

b) Stress Test de la Banque de France et de l’ACPR

La Banque de France et l’ACPR ont lancé en 2019 des consultations auprès des banques et compagnies d’assurances françaises afin de discuter des détails ainsi que des scénarios appropriés pour la réalisation d’un test de résistance climatique. Ce deuxième stress test présente de nombreuses évolutions par rapport au test de résistance réalisé par la Banque des Pays Bas.

Premièrement, cet exercice est le premier à adopter une approche bottom-up dans le cadre d’un stress test climatique. L’approche bottom-up consiste à évaluer le risque au niveau individuel puis à agréger ces valeurs dans le but d’obtenir une mesure globale du risque. L’approche bottom-up dans cet exercice consiste pour chaque institution bancaire à évaluer l’impact des facteurs de risque climatique par secteur d’activité en exploitant les scénarios mis à disposition par les autorités puis à reporter ces résultats auprès de la Banque de France et de l’ACPR. Contrairement à l’approche top-down, cette approche est représentative de la contribution de chaque composante mais nécessite l’utilisation de données présentant un degré très important de granularité.

Deuxièmement, ce test de résistance de la Banque de France et de l’ACPR s’intéresse à l’impact des deux types de risques climatiques (risques physiques et risques de transition). L’intégration de ces deux types de risque constitue une avancée notable par rapport à l’exercice précédent réalisé par la Banque des Pays Bas. D’une part, les actifs détenus en France peuvent être soumis selon leur localisation à des risques physiques comme les inondations, les feux de forêts etc. D’autre part, les grandes entreprises (notamment celles appartenant au CAC 40) sont susceptibles de détenir des actifs dans des pays en développement et potentiellement exposés aux risques physiques chroniques et aigus. Toutefois, selon la BCE07, la méthodologie employée par la Banque de France et l’ACPR ne tient pas suffisamment compte de la dépendance pouvant exister entre les risques physiques et les risques de transition. En effet, l’augmentation de la fréquence et de la sévérité des épisodes climatiques est susceptible d’encourager les Etats à mettre en place des politiques de transition écologique et permettre le développement de technologies plus propres. De manière similaire, la mise en place de ces politiques de transition peut également produire des effets positifs sur le climat qui peuvent se traduire par une réduction de la manifestation des facteurs de risques physiques. Par ailleurs, les banques pourraient également tenir compte de l’impact des risques de responsabilité car ces derniers sont susceptibles de pousser les Etats à mettre en place des politiques de transition de plus en plus restrictives.

Troisièmement, la banque de France et l’ACPR réalisent ce test de résistance sur un horizon temporel de 30 ans. Cet horizon relativement long est propice à l’évaluation de l’impact des risques de transition et des risques physiques chroniques car ces risques se manifestent à long terme. Par ailleurs, cet exercice tire avantage de cet horizon temporel afin de réaliser le test de résistance sous l’hypothèse de bilan dynamique. Cette hypothèse permet aux banques de tester la vulnérabilité de leurs stratégies d’ajustement face aux risques climatiques. Elle est particulièrement adaptée lorsqu’on réalise un test de résistance sur un horizon temporel long car il autorise les banques à ajuster la composition de leur bilan dans le but de tenir compte de l’impact des facteurs de risque climatique. La réalisation d’un stress test climatique sous l’hypothèse de bilan dynamique requiert l’emploi de données très granulaires sur les exploitations, ce qui peut représenter un défi supplémentaire.

Enfin, cet exercice réalisé par la Banque de France et l’ACPR s’appuie sur des scénarios provenant du NGFS afin de construire trois scénarios de transition : un scénario de référence et deux scénarios alternatifs. Ces scénarios sont construits en combinant des modèles climatiques tels que les IAM08 qui sont des modèles combinant des informations sur le climat et sur l’économie dans le but de prédire la trajectoire des variables comme le prix du carbone ou le PIB; des modèles macroéconomiques comme le NIGEM09 qui permettent de traduire les scénarios climatiques en impact sur les variables macroéconomiques et financières et des modèles sectoriels internes développés par la Banque de France et l’ACPR.

Le scénario de référence est un scénario décrivant la mise en place progressive de politiques de transition. Le caractère progressif de ces politiques permet alors de réduire les émissions de gaz à effet de serre et d’atteindre les objectifs de neutralité carbone fixés par l’accord de Paris tout en minimisant les risques de transition grâce au développement technologique. Ce scénario de référence peut ainsi avoir un impact modéré sur des variables macroéconomiques telles que le taux de croissance du PIB et le taux de chômage par rapport aux autres scénarios envisagés.

Le premier scénario alternatif est un scénario de transition retardée. Ce scénario décrit une situation dans laquelle les politiques de transition écologique telles que l’introduction d’une taxe sur le prix du carbone sont introduites tardivement. Ce scénario suppose une prise de conscience tardive des gouvernements par rapport au climat en 2030, les poussant ainsi à réviser le prix du carbone dans le but d’atteindre l’objectif de neutralité carbone en 2050. La révision du prix du carbone entraînera alors une hausse du prix de l’énergie pouvant se traduire par une hausse du prix des biens et services en fonction de la quantité d’énergie nécessaire à leur production. Par conséquent, ce scénario est susceptible d’entraîner des risques de transition plus importants par rapport au scénario précédent.

Enfin, le dernier scénario employé par la Banque de France et l’ACPR est un scénario de transition prématurée. Ce scénario combine simultanément la mise en place prématurée de politiques de transition sans toutefois bénéficier des avancées technologiques du scénario de référence suffisantes pour limiter les effets des risques de transition. La mise en place des politiques de transition dans ce scénario peut alors se traduire par une baisse des gains de productivité par rapport au scénario de référence.

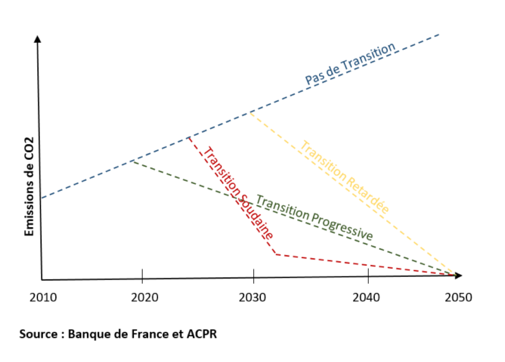

Le schéma suivant représente les différents types de transition climatique (absence de transition, transition progressive, soudaine ou retardée) et leurs effets sur l’évolution des émissions de CO2.

La construction des scénarios est une des différences principales observées entre les stress tests climatiques et les stress tests macroéconomiques. Dans le cas des stress tests climatiques, on ne dispose pas d’historique de crises climatiques et la construction des scénarios fait partie des difficultés principales associées à cet exercice. Le NGFS met à disposition quatre groupes de scénarios de transition décrivant la trajectoire des facteurs de risques physiques et des politiques de transition écologique ainsi que du développement des technologies plus respectueuses du climat. Les scénarios du NGFS couvrent des variables décrivant l’évolution du prix du carbone, de la productivité et du PIB. Le test de résistance de la Banque de France et l’ACPR s’appuie sur les scénarios du NGFS afin de construire ses trois scénarios.

La construction des scénarios est une des différences principales observées entre les stress tests climatiques et les stress tests macroéconomiques. Dans le cas des stress tests climatiques, on ne dispose pas d’historique de crises climatiques et la construction des scénarios fait partie des difficultés principales associées à cet exercice. Le NGFS met à disposition quatre groupes de scénarios de transition décrivant la trajectoire des facteurs de risques physiques et des politiques de transition écologique ainsi que du développement des technologies plus respectueuses du climat. Les scénarios du NGFS couvrent des variables décrivant l’évolution du prix du carbone, de la productivité et du PIB. Le test de résistance de la Banque de France et l’ACPR s’appuie sur les scénarios du NGFS afin de construire ses trois scénarios.

Ce stress test climatique met en lumière la nécessité d’employer un horizon temporel long (environ 30 ans) afin d’analyser l’impact des facteurs de risques de transition. Ce stress test nous éclaire également sur la nécessité d’intégrer parallèlement l’impact des risques physiques et des risques de transition dans le test de résistance en raison de la dépendance pouvant exister entre ces deux types de risque. De manière similaire, il existe également une dépendance entre ces deux types de risque et les risques de responsabilité dont les tests de résistance futurs devraient tenir compte.

c) Stress Test de la Banque d’Angleterre

La Banque d’Angleterre a également réalisé en 2021 un stress test climatique en adoptant une approche bottom-up dans le but d’évaluer la vulnérabilité des banques et compagnies d’assurances aux facteurs de risques physiques et de transition. Cet exercice est très similaire au stress test climatique réalisé par la Banque de France et l’ACPR. Il est réalisé également sur un horizon de 30 ans et emploie trois scénarios s’appuyant sur les scénarios mis à disposition par le NGFS.

Le premier scénario employé décrit une mise en place précoce des politiques de transition. Ce scénario correspond à la politique de transition progressive employée dans le stress test climatique de la Banque de France et de l’ACPR. Le second scénario est un scénario décrivant une mise en place tardive des politiques de transition. Enfin, le dernier scénario décrit une situation dans laquelle aucune action n’est entreprise par les Etats afin de réduire les effets des facteurs de risques physiques.

La principale différence avec le stress test réalisé par la Banque de France et l’ACPR concerne les hypothèses sur le bilan. Contrairement au stress test précédent, cet exercice est réalisé sous l’hypothèse de bilan statique. Cette hypothèse semble tout à fait appropriée sur un horizon temporel court mais peut se révéler non conforme à la réalité lorsque le test de résistance est réalisé sur un horizon temporel long. L’emploi de cette hypothèse dépend alors de l’objectif visé par le test de résistance.

3) Modélisation : Bonnes pratiques

La BCE a lancé en Janvier 2022 un exercice de stress test climatique auprès des banques européennes dans le but d’évaluer la capacité de celles-ci à faire face aux risques économiques et financiers causés par le changement climatique. Cet exercice a été l’occasion pour la BCE de découvrir les différentes méthodologies employées par les banques ainsi que les contraintes notamment de données auxquelles celles-ci ont pu faire face. La BCE a ainsi publié en Décembre dernier, un rapport résumant les bonnes et les mauvaises pratiques observées lors cet exercice de stress test climatique.

a) Considérations méthodologiques

- Périmètre de réalisation du stress test climatique

La BCE recommande aux banques d’inclure dans leur périmètre l’ensemble des portefeuilles susceptibles d’être impactés par les risques climatiques. Lors de l’exercice de stress test climatique, les banques ayant les approches les plus avancées ont inclus dans leur scope l’ensemble des actifs pouvant être impactés par les risques climatiques (risques physiques et risques de transition) dans le respect des limites imposées par les données. Comme exemple de bonne pratique identifiée, certaines banques déterminent leur périmètre en réalisant au préalable des études d’impact afin d’identifier les portefeuilles affectés par les risques climatiques.

- Scénarios employés pour la réalisation du stress test climatique

La BCE émet des recommandations claires en matière de scénarios. Les scénarios employés pour la réalisation des tests de résistance climatique doivent couvrir simultanément les risques physiques et les risques de transition en raison de la dépendance existant entre ces deux types de risque. En effet, comme mentionné précédemment, la récurrence des épisodes climatiques (chroniques comme aigus) peut pousser les Etats à mettre en place des politiques de transition plus restrictives, ce qui peut augmenter le risque de transition. Cependant, la mise en place de ces politiques de transition peut également réduire la fréquence des épisodes climatiques. Un stress test climatique crédible se doit alors d’intégrer simultanément l’ensemble des facteurs de risque climatique afin de tenir compte de cette dépendance.

Concernant les risques de transition, une bonne pratique identifiée consiste à utiliser plusieurs scénarios de transition dans le but d’identifier l’impact macroéconomique différent de chaque facteur de risque. Comme mentionné dans la première section sur les canaux de transmission, l’impact aux niveaux microéconomique et macroéconomique des risques de transition varie selon le facteur de risque envisagé : politiques gouvernementales, développement technologique ou le changement de sentiment de la part des consommateurs et des investisseurs.

Concernant les risques physiques, la BCE recommande aux banques de choisir les scénarios de risque physique qui reflètent le plus fidèlement les aléas climatiques auxquels la zone géographique considérée est exposée. Dans cette optique, certaines banques réalisent une analyse préliminaire permettant d’évaluer la sensibilité des secteurs d’activité ou de certaines zones géographiques aux risques physiques ou de transition dans le but d’identifier les risques climatiques les plus susceptibles d’affecter les zones géographiques ou les secteurs d’activité d’intérêts.

Le guide encadrant la réalisation des stress test climatiques préconise l’emploi de scénarios qui sont alignés avec les scénarios de changement climatique mis à disposition par des institutions telles que le GIEC10. La plupart des banques s’appuient sur les scénarios provenant du NGFS11, à l’exception de certaines banques qui s’appuient sur les scénarios provenant de la Banque de France, du GIEC, de la Banque d’Angleterre ainsi que d’autres fournisseurs privés de données. Par ailleurs, la BCE recommande le développement en interne de scénarios climatiques. En effet, les banques ayant les approches les plus avancées ont complété les scénarios provenant du NGFS ou d’autres fournisseurs de données à l’aide de scénarios développés en interne et qui reflètent plus finement les vulnérabilités auxquelles ces Banques sont confrontées car les risques climatiques peuvent affecter certains secteurs d’activité ou certaines zones géographiques dans lesquels les clients de ces banques sont particulièrement concentrés.

- Horizon temporel

Lors de la réalisation des tests de résistance climatique, les banques sont tenues d’analyser la manière dont les risques climatiques peuvent se matérialiser dans le court, moyen et long terme en fonction des scénarios envisagés.

La BCE recommande aux banques d’adapter l’horizon temporel employé pour la réalisation de leur test de résistance climatique en fonction du type de scénarios de risques climatiques (risques physiques aigus, risques physiques chroniques et risques de transition) envisagés. La BCE émet cette recommandation car l’impact de chaque type de risque climatique se manifeste sur un horizon différent. En effet, les risques physiques aigus comme les inondations, les tempêtes, les cyclones, etc. causent généralement des dégâts matériels dont les effets sont limités au court ou au moyen terme. Cependant, les risques de transition ainsi que les risques physiques chroniques sont susceptibles de se manifester sur le long terme et doivent par conséquent être analysés sur un horizon d’au moins 20 ans contrairement aux risques physiques aigus.

- Hypothèses sur le bilan : Statique/dynamique

Par ailleurs, la réalisation des tests de résistance requiert l’emploi d’hypothèses sur le bilan (statique ou dynamique) comme mentionné dans la section précédente. La BCE recommande aux banques l’emploi des deux hypothèses de bilan (statique ou dynamique) en fonction de l’objectif visé par le test de résistance. La BCE recommande d’employer l’hypothèse de bilan statique lorsque l’objectif du test de résistance est de s’assurer de la résilience des banques dans le court ou moyen terme. En effet, l’hypothèse de bilan statique ne permet aucun changement dans la composition du bilan des banques et leur permet ainsi de tester leur business model face aux risques climatiques. En revanche, la BCE recommande aux banques d’employer l’hypothèse de bilan dynamique lorsque l’objectif du test de résistance est d’évaluer l’impact des choix stratégiques des banques dans le long terme lorsqu’elles font face aux risques climatiques. Toutefois, l’emploi de cette hypothèse nécessite l’utilisation de données très granulaires, notamment des données détaillant les stratégies de transition des contreparties.

b) Besoin en matière de données

La réalisation des tests de résistance climatiques nécessite l’utilisation de données présentant un degré de granularité particulièrement important par rapport aux tests de résistance macroéconomiques standards. Trois types de données sont nécessaires à la réalisation d’un test de résistance climatique.

- Données décrivant les facteurs de risques climatiques

Premièrement, les banques doivent disposer de données permettant d’identifier les facteurs de risques climatiques (physique ou de transition) pouvant impacter les expositions. Ces données incluent des informations sur la vulnérabilité d’une zone géographique donnée aux aléas climatiques ou encore des prévisions sur les épisodes extrêmes telles que les inondations ou les feux de forêts, etc. Ces données sont généralement mises à disposition par des agences gouvernementales, des organismes de recherche ou encore par des fournisseurs de données privées. Elles sont ensuite exploitées afin de construire des scénarios et d’analyser ainsi l’impact des risques physiques et des risques de transition sur l’évolution des variables macroéconomiques et sectorielles.

- Données décrivant la vulnérabilité des expositions aux facteurs de risques climatiques

Deuxièmement, les banques doivent pouvoir identifier les risques climatiques auxquels leurs contreparties sont exposées. Cette deuxième catégorie de données comprend ainsi l’ensemble des données décrivant la vulnérabilité des expositions aux facteurs de risques climatiques dans le but d’établir une correspondance entre les expositions et les risques économiques causés par le climat. Cette catégorie de données fait l’objet de nombreuses recommandations de la part de la BCE en raison du besoin de données très détaillées sur les contreparties. La BCE recommande aux banques de se rapprocher de leurs clients afin de collecter les données nécessaires à la réalisation du test de résistance ; compléter les informations qui leur manquent ou encore collecter des informations sur les plans de transition écologique envisagés par leurs clients.

Cette catégorie de données comprend des informations telles que : le secteur d’activité des contreparties décomposé selon la classification NACE12 ; la localisation des activités des clients ainsi que la localisation des collatéraux suivant la nomenclature NUTS13 ; les émissions de gaz à effet de serre etc.

Lors de l’exercice de stress test climatique, certaines banques se sont tournées vers des fournisseurs de données privées afin de collecter ces données nécessaires à la réalisation du test de résistance. Certaines banques se sont également appuyées sur les publications annuelles réalisées par les entreprises afin de collecter les données sur les émissions de gaz à effet de serre. Enfin, la BCE recommande également aux banques de réaliser des estimations afin de combler le manque d’informations dans certains cas.

- Données financières sur les expositions

La dernière catégorie de données correspond aux données permettant de traduire les risques économiques causés par le changement climatique en risque financier pour les banques. Cette catégorie de données comprend le plus souvent des données financières des contreparties et correspond aux données généralement employées pour la mesure du risque.

3) Divulgations climatiques

Pour que les stress tests soient vraiment efficaces, les banques ont besoin de données fiables et comparables sur les risques climatiques. C’est dans ce cadre que les nouvelles exigences de divulgation, comme l’IFRS S2 et les recommandations de la TCFD, jouent un rôle clé. En obligeant les entreprises à être plus transparentes sur leurs expositions aux risques climatiques en transmettant des données plus précises, ces exigences aideront les banques à mieux évaluer leurs propres risques. Ainsi, cette section détaille ces exigences de divulgations climatiques qui incluent à la fois des informations qualitatives et quantitatives. De plus en plus strictes, elles s’articulent autour de quatre piliers : Gouvernance, Stratégie, Gestion des Risques et Mesure et Objectifs.

Le pilier Gouvernance concerne la gestion des risques climatiques dans l’entreprise. Les entreprises doivent divulguer leur structure de gouvernance, y compris la supervision des risques climatiques et le rôle de la direction. Environ 60 % des entreprises étudiées dans le Climate Risk Barometer 2023 d’EY ont fourni des informations sur les compétences de leur conseil d’administration pour superviser les stratégies climatiques et atteindre leurs objectifs.

Le pilier Stratégie indique que, si les impacts sont significatifs, les entreprises doivent expliquer comment le climat affecte leurs activités, leurs stratégies et leurs planifications financières en décrivant les risques et opportunités liés au climat qu’elles ont identifiés à court, moyen et long terme. Elles doivent également indiquer si leur stratégie reste solide face à différents scénarios climatiques, y compris un dans lequel le réchauffement est limité à 2 °C ou moins. Selon le TCFD 2023 Status Report, environ 58 % des entreprises engagées dans les divulgations climatiques ont partagé des informations sur l’impact des scénarios climatiques sur leurs stratégies, mais seules 4 % ont fourni toutes les informations demandées par la TCFD.

Le pilier Gestion des Risques demande à l’entreprise de détailler comment elle identifie, évalue et gère les risques climatiques. Cela inclut la description des processus mis en place pour repérer et évaluer ces risques, ainsi que les actions pour les gérer. Elle doit aussi préciser comment ces processus sont intégrés dans son système global de gestion des risques.

Le pilier Mesure et Objectifs demande à l’entreprise de préciser les paramètres et objectifs qu’elle utilise pour évaluer et gérer les risques et opportunités liés au climat, si ces informations sont importantes. Cela inclut les indicateurs utilisés pour évaluer ces risques en lien avec sa stratégie et sa gestion des risques, la divulgation de ses émissions de gaz à effet de serre (GES) pour les Scopes 114 et 215 (et éventuellement 316 ), ainsi que les objectifs fixés pour gérer ces risques climatiques et les résultats obtenus.

Ainsi, en rendant les informations climatiques plus transparentes grâce à ces divulgations, l’accès aux données nécessaires pour affiner les stress tests et renforcer la gestion des risques est facilité.

Conclusion

Le dérèglement climatique est source de nombreux bouleversements structurels qui sont susceptibles d’impacter l’ensemble des acteurs économiques et d’entraîner à l’avenir des crises majeures. La BCE recommande aux banques de réaliser des tests de résistance afin de se prémunir contre l’impact financier des risques climatiques. Toutefois, la réalisation de ces stress tests climatiques présente de nombreux défis notamment par rapport à la construction des scénarios employés ou encore à la méthodologie employée pour la réalisation du stress test.

L’objectif de cet article est de réaliser une revue de la littérature sur le stress test climatique afin : d’identifier les différents types de risques et les canaux par lesquels ces risques se transmettent à l’économie puis aux banques ; d’explorer différents stress tests réalisés par des superviseurs dans le but d’observer l’évolution des pratiques ; de documenter les recommandations émises par la BCE ; et de recenser les exigences croissantes en matière de divulgations climatiques. Ces dernières jouent un rôle clé en renforçant la transparence des informations sur l’exposition climatique des entreprises, ce qui permet aux banques d’accéder à des données plus précises et, ainsi, d’améliorer la fiabilité des stress tests climatiques.

Nous avons ainsi identifié deux catégories de risques climatiques : les risques physiques et les risques de transition. Ces facteurs de risque peuvent ensuite se transmettre à l’économie via des canaux de transmission microéconomiques et macroéconomiques et se traduire ainsi en risque financier pour les banques.

Nous avons ensuite exploré les principaux stress tests climatiques réalisés par des superviseurs afin d’évaluer l’évolution des pratiques dans ce domaine et d’identifier certaines pratiques vers lesquelles ils semblent converger. Par exemple, les stress tests climatiques sont, à l’exception du premier, tous réalisés sur un horizon de 30 ans et combinent des scénarios de risque physique et de risque de transition afin de tenir compte de la dépendance entre ces deux types de risque.

Nous avons ensuite complété notre revue de la littérature par un rapport de la BCE publié en 2022 et qui recense l’ensemble des bonnes et mauvaises pratiques observées chez les banques. Ce rapport émet des recommandations claires par rapport aux scénarios climatiques utilisés, à l’horizon temporel, aux hypothèses sur le bilan ou encore la collecte des données.

Nous avons finalisé notre article en abordant les divulgations climatiques, car l’entrée en vigueur de l’IFRS S2 marque une étape cruciale dans la gestion des risques climatiques pour les entreprises. En combinant des divulgations qualitatives et quantitatives, cette norme vise à renforcer la transparence et à mieux intégrer les risques climatiques dans leurs stratégies globales.

Cet article a ainsi pour ambition de constituer un soutien pour la réalisation des futurs tests de résistance en fournissant un rapport détaillé des différentes considérations méthodologiques dont les modélisateurs doivent tenir compte pour la réalisation de leurs stress tests. Cet article constitue une première étape vers la modélisation du stress test climatique qui pourra être complété à l’avenir par un cadre méthodologique pouvant inspirer les modélisateurs pour la réalisation de leurs tests de résistance climatique.

Bibliographie

- Allen, Thomas, et al. « Climate-related scenarios for financial stability assessment: An application to France. » (2020)

- Autorité du Contrôle Prudentiel (ACPR). « Le changement climatique : quels risques pour les banques et les assurances ? » (2019)

- Basel Committee on Banking Supervision. « Climate‐related financial risks—measurement methodologies. » (2021)

- Basel Committee on Banking Supervision. « Climate-Related Risk Drivers and Their Transmission Channels. » (2021)

- « Report on good practices on climate stress testing.” (2022)

- « Economy-wide Climate Stress Test. » (2021)

- Ma, Jun, Ben Caldecott, and Ulrich Volz. « Case Studies of Environmental Risk Analysis Methodologies. » (2020)

- Moody’s Analytics. « Climate Hazard Modelling: Impact of Floods on Credit Risk for the U.K. Mortgages. » (2021)

- Network of Central Banks and Supervisors for Greening the Financial System (NGFS). « Guide for Supervisors: Integrating Climate-Related and Environmental Risks into Prudential Supervision. » (2020)

- Robert Vermeulen and al (2019) – De Nederlandsche Bank, WP N°625 – The Heat is on: A framework measuring financial stress under disruptive energy transition scenarios

- Basel Committee on Banking Supervision. “Consultative Document on Climate-Related Financial Risks. Bank for International Settlements”. (2023)

- Basel Committee on Banking Supervision. “The Effects of Climate Change-Related Risks on Banks: A Literature Review. Bank for International Settlements”. (2023)

- Ernst & Young Global. “EY Climate Risk Barometer 2023”. (2023)

- Moody’s Corporation. “Climate Risk and Financial Disclosures: April 2022 Report”. (2022)

- Task Force on Climate-related Financial Disclosures. “2023 Status Report”. (2023)

- Network for Greening the Financial System. “Scaling Up Climate Action in Financial Markets. NGFS”. (2023)

- TCFD [↩]

- Groupe d’experts intergouvernemental sur l’évolution du climat [↩]

- Ces rapports soutiennent qu’une réduction des émissions des gaz à effet de serre peut réduire considérablement les effets du changement climatique dans un horizon de 20 à 30 ans. [↩]

- PIB, taux de chômage, taux d’intérêts, etc. [↩]

- Basel Committee on Banking Supervision [↩]

- Il existe une troisième catégorie de risques climatiques, le risque de responsabilité qui correspond à l’ensemble des coûts financiers résultant des poursuites judiciaires éventuellement servant à évaluer la contribution des contreparties, des Etats ou des Banques au changement climatique. [↩]

- ECB Wide climate stress testing [↩]

- Integrated Assessment models. Ce sont des modèles climatiques qui tentent de faire le lien entre le climat et certains aspects de l’économie. [↩]

- NIGEM sont des modèles développés par le National Institute of Economic and Social Research (NIESR) au Royaume Uni. Ces modèles s’appuient sur la nouvelle théorie keynésienne et permettent de réaliser des prévisions de variables macroéconomiques ou financières au niveau du pays, de la région ou même des ménages. [↩]

- Groupe d’experts intergouvernemental sur l’évolution du climat [↩]

- Network for Greening the Financial System [↩]

- Nomenclature statistique des activités économiques. [↩]

- Nomenclature des unités territoriales statistiques. Cette nomenclature est un système de découpage du territoire de l’union européenne et du Royaume Uni. [↩]

- Scope 1 correspond aux émissions directes, générées par les activités de l’entreprise, comme les machines ou les véhicules qu’elle possède. [↩]

- Scope 2 couvre les émissions indirectes liées à l’énergie achetée par l’entreprise, comme l’électricité ou la chaleur. [↩]

- Scope 3 englobe toutes les autres émissions indirectes, issues de la chaîne de valeur, incluant les fournisseurs, le transport des biens, l’utilisation des produits par les clients, etc. [↩]

Sorry, the comment form is closed at this time.