L’impact du risque climatique sur la modélisation de la PD

Auteur

Ulrich Nguemdjo

Relecteurs

Eric Bataille

Alicia Gardette

I. Contexte règlementaire

Les perturbations liées aux changements climatiques sont de plus en plus visibles sur nos économies et nos entreprises. Le changement climatique est un processus qui se déroule sur une longue période, avec une forte incertitude quant aux évènements climatiques extrêmes qui se produiront à l’avenir. Les chocs climatiques étant très différents des chocs financiers observés lors des crises passées, les risques associés sont très peu compris au sein des institutions financières 01. Dans ce contexte, la BCE a multiplié les travaux sur la persistance des risques environnementaux, sociaux et de gouvernance (ESG), et a établi une feuille de route sur la question climatique 02 :

- Énoncé d’un rapport pour évaluer l’opportunité d’intégrer les risques ESG dans leur dispositif de supervision avec publication de guidelines à un horizon 2022-2024 ;

- Consultation des banques sur les modalités de reporting (Implementation Technical Standard) des risques ESG, obligation inscrite dans la CRR2 pour une entrée en vigueur en juin 2022 ;

- Décision sur l’opportunité d’un traitement dédié des risques sociaux et environnementaux (Article 501c de la CRR 2) – rapport final de l’EBA attendu en juin 2025.

Conformément au guide relatif aux risques liés au climat et à l’environnement émis par la BCE en novembre 2020 fixant les attentes prudentielles en matière de gestion et déclaration des risques, des études ont été menées en parallèle par le Network for Greening the Financial System (NGFS) afin de présenter des scénarios sur lesquels ont été construits les tests de résistance réalisés par la BCE et publiés le 22 septembre 2021. Les résultats de ces travaux montrent que, en l’absence de nouvelles politiques climatiques, les coûts associés aux évènements extrêmes augmenteraient de manière substantielle pour les entreprises. Le changement climatique constitue donc une source majeure de risque systémique, en particulier pour les banques détenant des portefeuilles concentrés sur certains secteurs économiques ou zones géographiques 03. Ce dernier rapport constitue ainsi le lancement de la première des trois grandes étapes d’une feuille de route climat de la BCE qui servira de base aux travaux, en 2022, d’un nouvel exercice de test de résistance des banques, supervisé par l’institution.

- Première étape : ouvrir le chantier de collecte des données fiables et intégrer les risques climatiques 04 dans les modèles d’évaluation des risques ;

- Deuxième étape : évaluer la qualité des actifs par rapport à leurs expositions au risque climatique et les communiquer de manière transparente ;

- Troisième étape : Mise en place d’une taxonomie des investissements verts, pour une entrée en vigueur en 2022.

Au niveau national, la Banque de France et l’ACPR ont lancé un programme de travail sur la prise en compte et la gestion des risques liés au changement climatique dans le système financier. L’objectif de ces travaux est de faire un bilan sur la mise en œuvre des dispositions de la loi sur la transition énergétique pour la croissance verte. Ainsi selon leurs études, en 2020 environ 12% de l’encours total des banques françaises étaient exposé à des secteurs vulnérables au risque de transition, et environ 2,5% des actifs des établissements financiers français sont situés dans des zones géographiques moyennement ou fortement vulnérables aux changements climatiques 05.

De son côté, le monde universitaire se mobilise aussi autour de ces questions. Plusieurs travaux à destination des banques, des superviseurs, et autres professionnels de la finance ont fait l’objet de publication. Ces travaux ont pour objectifs d’attirer l’attention sur l’urgence de la situation en présentant l’état d’avancement des travaux et des guidelines relatifs aux changements climatiques et au risque financier 06 07, les scénarios d’impact du climat sur le système financier 08 09, et quelques approches pour l’inclusion du risque climatique dans les standards de modélisation du risque bancaire 10.

Le présent article a pour objectif de donner un aperçu de l’intégration quantitative des risques liés aux changements climatiques et environnementaux dans les modèles de risque des banques, notamment à travers l’exemple d’un modèle de probabilité de défaut. Cette intégration s’appuie sur les hypothèses de modélisation utilisées dans l’approche IRB, notamment l’identification des facteurs climatiques par des variables et leur impact sur la solvabilité d’une contrepartie, la configuration linéaire des effets de ces facteurs et la stabilité du lien entre les facteurs et la solvabilité. L’article s’articulera en trois grandes parties : (i) une présentation des risques climatiques et de leur impact potentiel sur le secteur bancaire (impact sur l’ensemble des risques bancaires du pilier 1 bâlois), (ii) un focus sur l’inclusion du risque climatique dans la modélisation d’un paramètre de risque (iii) un cas pratique pour un modèle de probabilité de défaut.

II. Approche méthodologique

1. Risques climatiques et impact sur le secteur bancaire

Les risques liés au climat et à l’environnement, ou risques climatiques, renvoient aux risques qu’encourent les institutions bancaires suite aux changements climatiques et à la dégradation de l’environnement. Leur impact se décline en deux composantes : le risque physique et le risque de transition 11 12 13 :

- Les risques physiques font référence aux pertes liées aux changements climatiques et à la dégradation de l’environnement. On parlera de risques physiques « aigus » lorsqu’ils découlent d’événements extrêmes (sécheresse, inondations, tempêtes), et de risque physiques « chroniques » lorsque les risques physiques résultent de changements progressifs tels que la hausse des températures, l’élévation du niveau de la mer, le stress hydrique, la perte de biodiversité, la dégradation du sol, la destruction de l’habitat ou encore la pénurie des ressources.

- Les risques de transition font référence aux pertes directes ou indirectes liées au processus de transition vers une économie sobre en carbone et plus soutenable d’un point de vue environnemental. Ils peuvent être la conséquence, par exemple, d’un changement dans la politique climatique et environnementale, du progrès technologique, ou d’une variation du sentiment et des préférences de marché.

Ces deux composantes des risques climatiques ne sont pas indépendantes. En effet, une rapide transition vers une économie verte accompagnée d’une hausse volontaire du risque de transition pourrait permettre, dans l’optique des régulateurs et des législateurs, de réduire les risques physiques sur le long terme.

L’impact des risques physiques et de transition sur le système financier peut se manifester, soit directement par les pertes de rentabilité des entreprises ou la dévaluation de leurs actifs, soit indirectement par le biais des changements macro financiers (choc sur le marché financier avec une hausse des prix des matières premières, suite aux politiques visant à réduire le carbone par exemple) 14. Dans le secteur bancaire, les risques climatiques peuvent constituer un facteur déterminant dans l’estimation des paramètres de risque financier existants dans le cadre du pilier 1 de la réglementation bâloise 15 16.

Pour le risque de crédit, le risque physique lié aux changements climatiques peut influencer la PD et la LGD. En effet, une hausse du risque d’inondation, par exemple, peut augmenter les pertes dans les portefeuilles immobiliers par le biais d’une diminution des valorisations des sûretés, ce qui aura un impact sur la LGD. D’autre part, les normes d’efficacité énergétique, qui constituent un exemple de risque de transition, sont susceptibles d’entraîner d’importants coûts d’adaptation et d’entamer la rentabilité des entreprises engagées dans le secteur immobilier, ce qui peut faire augmenter la PD et baisser la valeur des garanties.

En ce qui concerne le risque de marché, les risques physiques extrêmes, tout comme les facteurs de risque de transition, peuvent provoquer des revirements des anticipations des marchés qui se traduiraient par de soudaines dévalorisations, un regain de volatilité et des moins-values sur actifs sur certaines places, ou encore une brusque dévalorisation des titres et des produits dérivés.

Pour le risque opérationnel, les activités des banques peuvent être perturbées par des dommages physiques causés à ses biens immobiliers, ses filiales et ses centres de données par la suite d’un évènement climatique extrême. Un revirement du sentiment des consommateurs relatif aux questions climatiques peut également entraîner des risques d’atteinte à la réputation et de responsabilité en raison des scandales suscités par le financement d’activités controversées d’un point de vue environnemental.

2. Sources de données et indicateurs pertinents sur les risques climatiques dans un modèle de défaut

D’après le rapport du Comité de Bâle (BCBS), leur inclusion dans les standards de management de risque des banques peut suivre le même processus que celui utilisé pour gérer les autres facteurs significatifs de risques 17. Cette partie décrit la prise en compte des risques climatiques dans un cas pratique de modélisation du risque. Elle présente dans un premier temps, les données et les indicateurs pertinents pour mesurer les risques climatiques et ensuite la méthodologie d’inclusion de ce risque dans un modèle de probabilité de défaut.

L’un des aspects importants dans l’intégration des risques climatiques dans les standards de management de risque est le choix des sources de données climatiques.

Si les sources de données dans ce domaine deviennent de plus en plus disponibles, elles restent toutefois insuffisantes en ce qui concerne les types de risques climatiques couverts et la qualité de la donnée. Cette insuffisance dans la qualité des données doit attirer l’attention sur l’importance du choix d’une ou plusieurs sources de données fiables et pérennes. A cet effet, dans le rapport des activités du groupe de travail organisé par le TFCR (Basel Commette’s Task Force on Climate-related Financial Risks) d’octobre à novembre 2020, les participants ont identifié un certain nombre de sources de données permettant de capter de façon fiable les risques liés aux changements climatiques et environnementaux 18. Ces sources incluent des données existantes au sein des institutions bancaires (la localisation géographique, le secteur d’activité…), des données issues des enquêtes 19 adressées aux clients de la banque et initiées par celle-ci, mais également des données de sources externes 20 provenant du secteur public, des agences de notation, de secteur privé ou des ONG.

Pour ce qui est des indicateurs des risques climatiques, plusieurs ont été définis par le Comité de Bâle (BCBS) dans son rapport d’avril 2021. Ces indicateurs sont généralement une combinaison des variables climatiques telles que la pluviométrie, les températures, l’humidité, les vents, provenant des modèles climatiques 21 22. Ils doivent permettre d’évaluer l’impact financier d’un hasard climatique sur le niveau de risque des clients d’un portefeuille. Certains de ces indicateurs (le secteur d’activité, la localisation géographique) sont déjà intégrés dans les pratiques des banques sur les modèles probabilité de défaut, le stress test, ou encore les analyses de sensibilité des modèles.

Risque physique

Un des indicateurs pertinents pour mesurer l’impact du risque physique est la localisation géographique. L’intégration des données géospatiales (données topographiques, données satellitaires) dans les modèles de risque permet de prendre en compte l’hétérogénéité géographique. En effet, les manifestations climatiques étant fonction de la diversité géographique, les pertes financières liées aux risques aigus ou chroniques ne seront pas les mêmes. A cet indicateur, peut s’ajouter la probabilité de survenance d’une inondation dans la région, ou d’une manière générale, le score de survenance d’un évènement extrême 23. Ce score de risque d’évènement extrême, calculé sur la base de critères quantitatifs et qualitatifs, permet de noter l’exposition des actifs, des entreprises et des portefeuilles aux risques physiques. Toutefois, il est à noter que le score de risque physique peut présenter des biais, comparé aux autres scores de risques du fait d’une profondeur historique courte et d’une faible disponibilité des données sur de petites unités statistiques.

Risque de transition

Comme mentionné par le BCBS, le principal indicateur permettant de capter le risque de transition est l’empreinte carbone ou l’intensité d’émission du carbone de la contrepartie, ou comme proxy, son alignement vis-à-vis des objectifs climatiques 24. Cet indicateur peut être complété par une évaluation de la stratégie interne de transition vers une économie sobre en carbone, l’efficacité énergétique ou encore le label énergétique de la contrepartie. Cependant, le principal problème avec ces indicateurs reste leur disponibilité et leur qualité. En l’absence des indicateurs mentionnés précédemment, un élément important à considérer est le secteur d’activité économique de la contrepartie. Le secteur d’activité économique donne une première information sur la nature de l’activité en termes d’impact ou d’exposition aux risques climatiques (l’intensité des émissions des gaz à effet de serre, l’intégration des nouvelles technologies, le changement dans l’écosystème).

De façon générale, l’absence de données fiables (l’historicité, la complétude, et la représentativité des données climatiques) sur les risques climatiques représente un véritable défi et doit être pris en compte par les banques lors de l’intégration des risques climatiques dans les standards d’estimation des paramètres du pilier 1.

3. Méthodologie d’intégration du risque climatique dans un modèle de défaut

A ce jour, quelques approches d’inclusion des risques climatiques dans l’estimation des paramètres des modèles de probabilité de défaut ont été proposées et mises en application 25 26.

Une approche d’inclusion utilisée est la construction d’un score des contreparties suivant le secteur d’activité et le risque climatique qui lui est associé. La banque commence par identifier les secteurs d’activité économique sensibles aux différents risques climatiques et établit des critères de risques techniques spécifiques au secteur. Comme pour l’évaluation du risque de défaut bancaire, la banque évalue pour chaque contrepartie du portefeuille, son niveau de conformité aux politiques environnementales sur la base des différents critères liés aux risques climatiques. Le niveau de conformité aux politiques environnementales permettra ainsi la construction d’un score de conformité 27. La banque définit ensuite un seuil minimum de conformité au niveau du portefeuille. Les mesures d’acceptation des risques climatiques de la contrepartie seront ainsi examinées régulièrement suivant ce seuil de conformité et pris en compte dans l’ajustement des paramètres de risque de crédit, notamment sa probabilité de défaut.

Il est également possible d’intégrer les risques climatiques en tant que drivers dans les modèles de risques. En effet, dans l’approche IRB, les méthodes d’estimations des paramètres de risque généralement utilisées ne sont pas assez sensibles pour capturer la complexité liée aux risques climatiques 28. Il est donc nécessaire de faire apparaitre les risques climatiques dans les méthodes et les variables. Les risques financiers liés aux changements climatiques, par exemple, pourront donc être explorés dans le modèle à travers des interactions et des interdépendances entre indicateurs de risques climatiques et drivers de risque 29.

III. Cas pratique : Modélisation de la PD avec et sans prise en compte des risques climatiques

1. Description du portefeuille

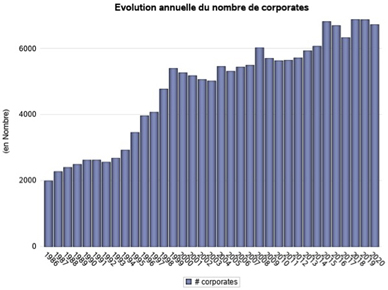

Figure 1 : évolution du nombre de contreparties du portefeuille

Le portefeuille utilisé dans le cadre du présent article est un portefeuille de grandes entreprises, construit sur la base des rapports d’activité de la branche analytics de l’entreprise Moody’s.

Ce portefeuille comporte en moyenne 4 800 entreprises observées annuellement sur une période allant de 1986 à 2020. La figure 1 représente l’évolution annuelle du nombre d’entreprises au sein du portefeuille et montre une tendance à la hausse, soit une meilleure couverture. Cette tendance s’observe particulièrement à partir de l’année 1995, année à partir de laquelle plusieurs entreprises européennes ont été intégrées dans la base de données d’analyse de Moody’s.

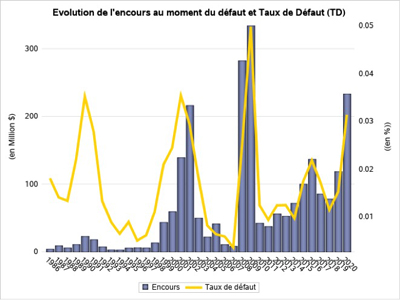

Figure 2 : évolution de l’encoure et du TD du portefeuille

La figure 2 présente l’évolution du taux de défaut (TD) du portefeuille ainsi que l’encours au moment du défaut des entreprises défaillantes. On observe clairement sur cette figure, les différents effets des crises financières et économiques survenues durant notre période d’observation. En effet, le pic observé en 1990 survient quelques années après l’expansion aux États-Unis (années 80) du placement, sur le marché des obligations, des obligations à haut risque qui se conclut par une crise des « junk bonds »30 en 1989. Cette crise a été marquée par le défaut de plusieurs émetteurs31

32. Le pic du TD observé en 2001 survient après les attentats du 11 septembre et durant la période du Krach boursier de 2001-2002. Ces deux évènements vont profondément bouleverser les marchés boursiers et financiers. Le pic du TD observé en 2009 survient juste après la crise des subprimes provoquée par la titrisation des créances douteuses issues de la bulle immobilière américaine des années 2000. On observe également sur la figure 2 en 2016 un pic du TD de 2.2% qui fait suite aux crises grecque et espagnole, au Krach boursier chinois de 2015, ou encore à la crise économique du Brésil en 2014. La figure nous montre aussi une hausse du taux de défaut entre 2019 et 2020. Cette hausse du TD survient juste après le début de la crise sanitaire mondiale du Coronavirus qui a débuté fin 2019 en Chine avant de s’étendre dans le monde en début d’année 2020. Cette crise a un impact sur l’économie mondiale causant la chute libre des bourses. Sur la figure 2, nous pouvons également remarquer que chaque pic du TD est suivi d’une hausse de l’encours au moment du défaut du portefeuille (environ 217 M$ en 2002, 335 M$ en 2009, 134 M$ en 2016 et 234 M$ en 2020) traduisant ainsi le niveau de perte lié au défaut des entreprises du portefeuille durant ou après les crises.

2. Données sur le risque climatique

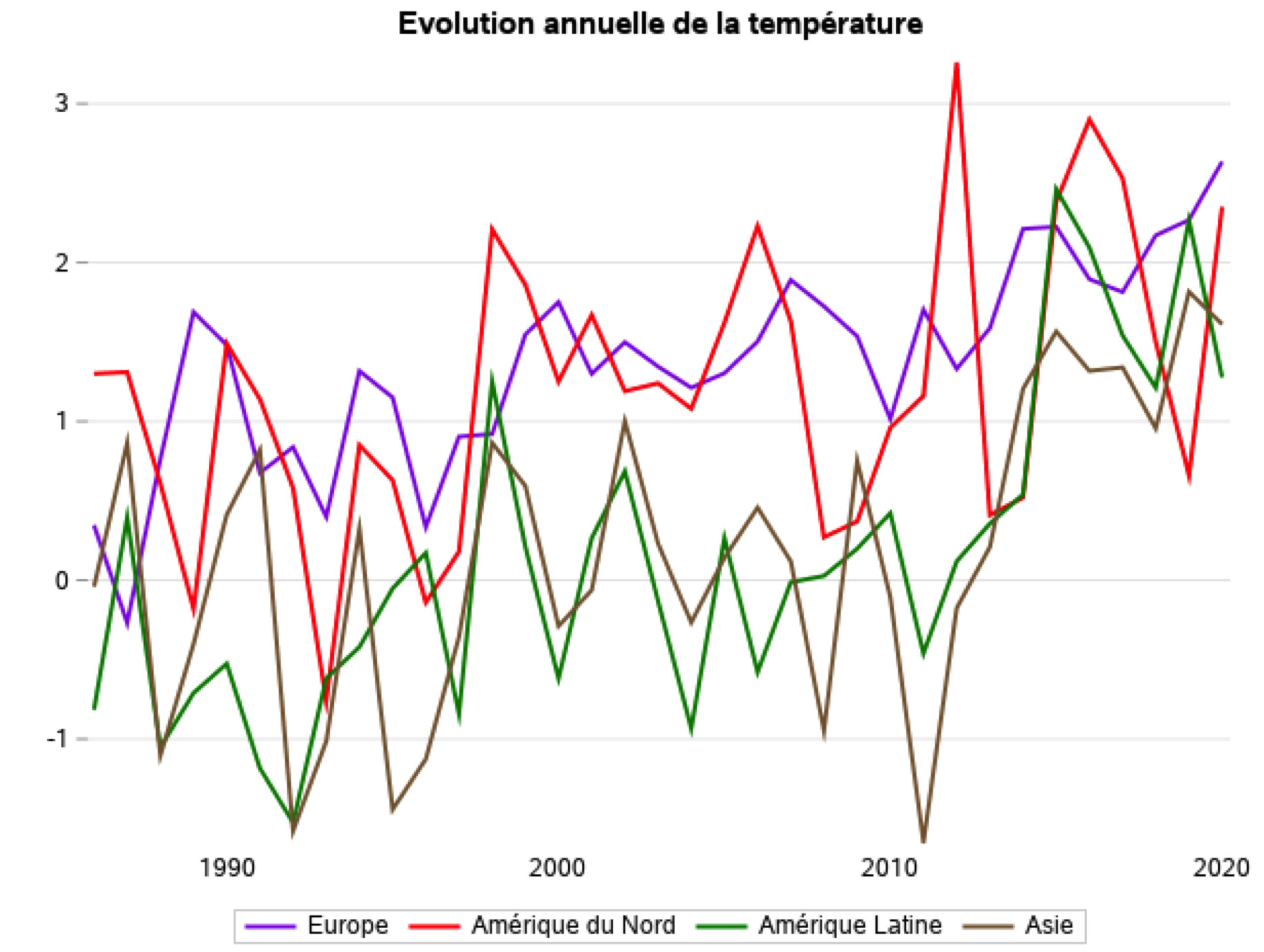

Figure 3 : évolution de la température dans chaque région

A défaut d’avoir les pertes financières liées aux risques climatiques, les données utilisées dans le cadre de ce travail pour capter leurs effets sont la variation de la température par rapport à la température moyenne sur la période d’observation, pour le risque physique, le niveau d’émission du CO2 par habitant de la région et la proportion d’électricité produite à partir de sources d’énergies renouvelables (hors énergie hydroélectrique) dans la production totale d’électricité de la région, pour le risque de transition. Pour ce qui est des sources, les données de température proviennent de Copernicus 33, de la National Oceanic and Atmospheric Administration 34(NOAA)35, et de la Nasa. Les données d’émission du CO2 et ceux du niveau de production d’électricité à partie de sources d’énergies renouvelables proviennent de la Banque mondiale 36.

Comme nous pouvons l’observer sur la figure 3, la variation au cours du temps de la température par rapport à sa moyenne sur la période permet de capter à la fois le risque « aigu » matérialisé par les pics positifs (année où la température est très haute par rapport à la moyenne attendue) ou négatifs (années avec une température très basse par rapport à la moyenne attendue) et le risque « chronique » matérialisé par la tendance croissante des courbes de la figure.

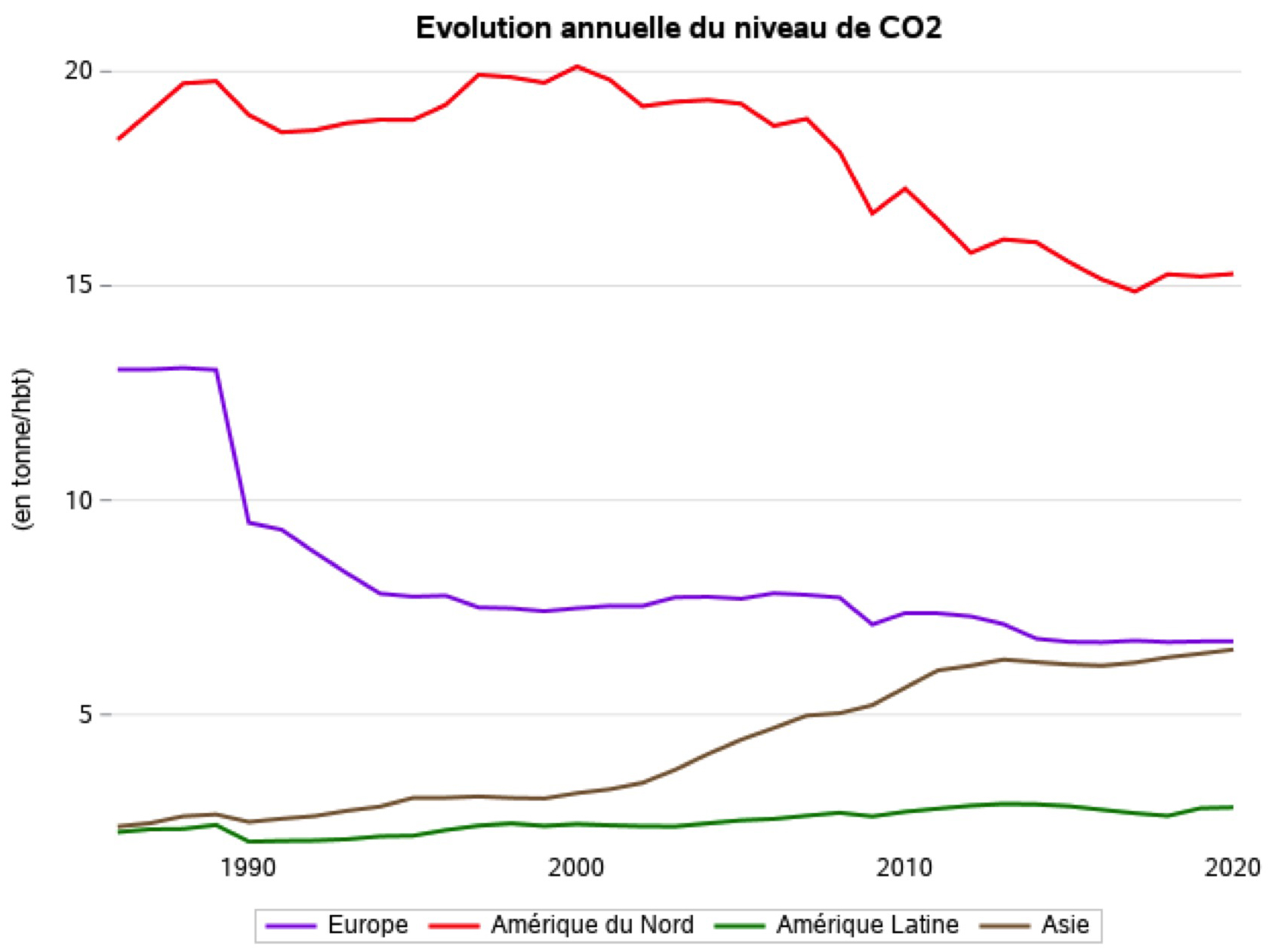

Figure 4 : Évolution du niveau d’émission du CO2 par habitant dans chaque région

La figure 4 présente l’évolution annuelle du niveau d’émission du CO2 par habitant sur la période 1986-2020. Une baisse de celui-ci traduit un effort de la part des habitants de la région (et aussi des entreprises) de réduire leur niveau d’émission et dans le sens d’une transition vers une économie verte. De ce fait, cette donnée peut être utilisée comme un proxy du risque de transition. Sur la figure, on observe que la région d’Amérique du nord reste celle avec le plus d’émission de CO2 malgré une tendance à la baisse observée sur la période. En Europe, on note une tendance à la baisse du niveau d’émission du CO2 sur la même période, tandis qu’en Asie et en Amérique Latine, on observe une tendance à la hausse du niveau d’émission de CO2. Toutefois, leurs niveaux restent toujours en dessous de ceux de l’Amérique du Nord et de l’Europe.

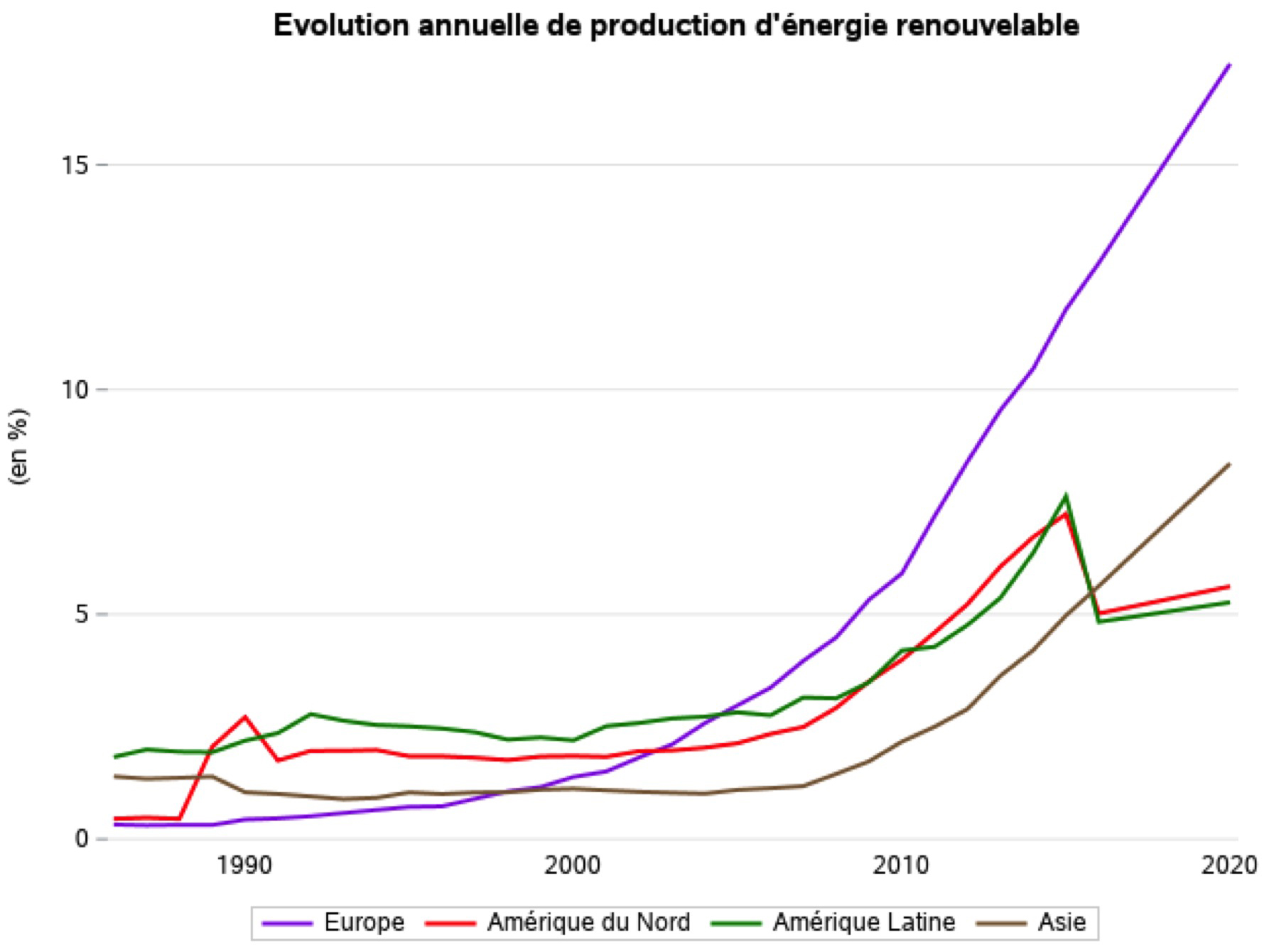

Figure 5 : Évolution du niveau d’électricité produit à partir de sources d’énergie renouvelables (hors énergie hydroélectrique)

La figure 5 présente l’évolution du pourcentage de la production d’énergie renouvelable dans la production totale. On peut constater de façon générale une tendance à la hausse de la production d’électricité à partir de sources d’énergie renouvelable qui traduit un effort de transition vers une économie sobre en carbone. Cette transition s’est accrue en Europe à partir des années 2000 où elle avoisinait les 1,2 % avant de dépasser le niveau de production des autres régions et atteindre plus de 15% après 2018. Dans les autres régions, la tendance est également à la hausse. Toutefois, on assiste en 2015 à une baisse systématique du niveau de production d’électricité à partir de ressources renouvelables en Amérique du Nord et en Amérique Latine. Cette baisse est suivie d’une légère hausse de la production à partir de 2017 dans ces deux régions.

3. Modèles statistiques

Pour notre cas pratique, les données à notre disposition nous permettent d’intégrer le risque climatique suivant la deuxième approche décrite dans la section précédente (section 3 b), c’est-à-dire, d’introduire les facteurs liés aux risques climatiques dans le modèle statistique de probabilité de défaut tout en explorant les interactions et les interdépendances entre ces facteurs et les drivers de risque.

Si on note la variable binaire indiquant si la contrepartie a connu un défaut. La probabilité de défaut de la contrepartie sachant les drivers de risque se formalise avec l’équation suivante :

![]()

Où est la matrice des drivers de risque, β les paramètres à estimer, et F une fonction d’activation. Dans le cadre de ce travail, nous avons choisi comme fonction d’activation, la fonction logistique,

Par la suite, les facteurs climatiques ont été ajoutés à l’équation 1 pour pouvoir ajuster le score des contreparties et capter l’influence du risque climatique. Nous obtenons ainsi le modèle de probabilité de défaut ajusté des risques climatiques suivante :

![]()

![]()

Où et sont les variables capturant, respectivement, le risque physique et le risque de transition dans le modèle.

4. Les variables des modèles

Les drivers de risque utilisés dans le cadre de ce travail sont :

- La notation de Moody’s de la contrepartie: les notations étant agrégées en 2 groupes, investissement grades (les contreparties notées Aaa, Aa, A, Baa suivant la grille de notation de Moody’s), et speculation grades (les contreparties notées Ba, B, Caa, Ca, C suivant la grille de notation de Moody’s).

- Le secteur d’activité (secteur): le secteur des banques et assurances, le secteur de l’énergie, le secteur des industries, le secteur des technologies et des médias, le secteur du transport, et du commerce de détail.

- La localisation géographique (région): Amérique du Nord, l’Europe, l’Asie et l’Amérique latine.

- Le taux de croissance du PIB réel: segmentée en 3 catégories, « négatif » qui représente la catégorie ayant un taux de croissance inférieur à 0 %, « moyen » qui représente la catégorie ayant un taux de croissance entre 0 % et 2 %, « élevé » qui représente la catégorie ayant un taux de croissance supérieur à 2 %.

Un driver est jugé pertinent si sa valeur d’information 37 (IV) est supérieure à 0,1. Nous notons que le secteur d’activité et la localisation géographique sont les variables présentant les IV les plus élevés (> 0,3).

Les variables climatiques utilisées dans cet article sont celles présentées en section 4.b (la variation de température, l’émission de CO2, la proportion d’énergie issue de sources renouvelables). Nous avons choisi de ne pas segmenter les facteurs climatiques en catégories afin de limiter le nombre de paramètres à estimer en cas d’interaction entre drivers de risque et facteurs climatiques, et faciliter la comparaison des résultats entre modèles. Les faibles niveaux de corrélation entre les variables climatiques au niveau du portefeuille (corrélation de Pearson < 0.5) et du facteur d’influence de la variance38 (VIF < 10) indiquent que les variables climatiques présentent un faible degré de multi-colinéarité au sein du portefeuille.

5. Résultats des modèles statistiques

Un modèle de régression logistique a été ajusté afin d’estimer les paramètres du modèle « standard » de PD 39 (Eq 1) et déterminer le score de chaque contrepartie 40. Le tableau 2 suivant présente le rapport des cotes de l’estimation de nos paramètres pour le modèle « standard » 41.

du modèle « standard »")

Le tableau 2 montre que, pour notre portefeuille, l’Odd de défaut des contreparties désignées investment grade par Moody’s est de 99,6% (, moins élevé que l’Odd des contreparties désignées de spaculation grade. Ce qui signifie qu’être classée comme contrepartie investment grade par Moody’s réduirait le niveau de risque de la contrepartie. La localisation géographique semble également influencer sur le niveau de risque de la contrepartie. En effet, une contrepartie en Amérique latine ou en Europe aurait un niveau de risque plus élevé qu’une contrepartie en Amérique du Nord 42) (des Odds ratio > 1 pour chaque région, cf. tableau 2). Notons également que le taux de croissance du PIB influence également le niveau de risque. Un taux faible mais positif réduirait le score par rapport à un niveau élevé tandis qu’un taux négatif du PIB augmenterait le niveau de risque par rapport à un taux élevé de croissance du PIB. L’appartenance d’une contrepartie aux secteurs bancaire, de l’énergie, de l’industrie ou encore de la technologie diminuerait le niveau de risque par rapport à une contrepartie des secteurs des transports et du commerce de détail, avec un effet plus important pour le secteur bancaire et le secteur de l’industrie.

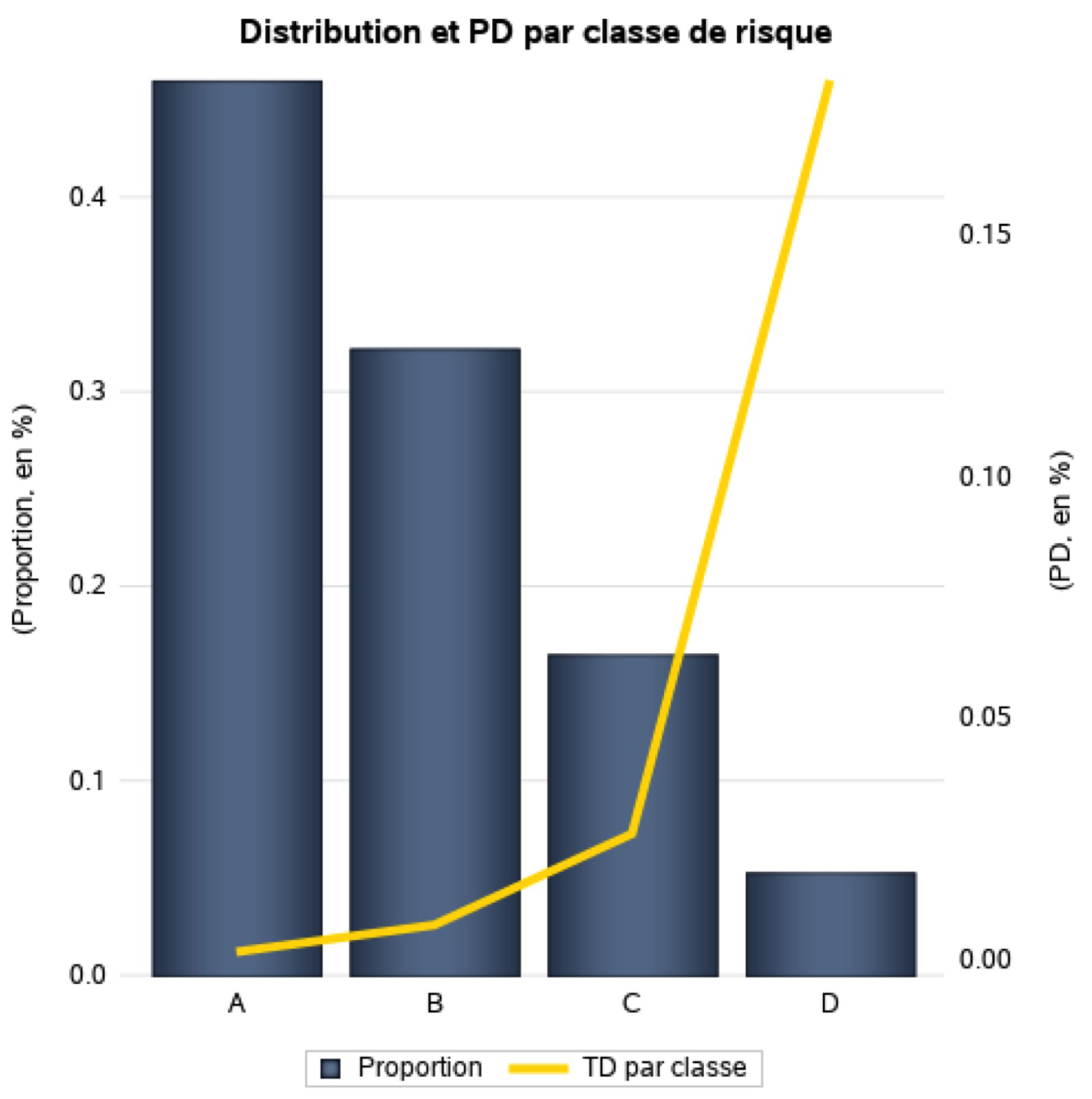

Figure 6 : Distribution des classes de risque et PD, modèle standard (équation 5)

Sur la base des estimations des paramètres du modèle « standard », nous avons calculé le score de risque de chaque contrepartie et segmenté le vecteur de score en quatre classes de risque homogènes. La figure 6 présente la distribution des contreparties au sein de chaque classe de risque ainsi que la probabilité de défaut associée pour la période de développement du modèle.

Sans inclusion des facteurs climatiques, notre portefeuille est composé à plus de 78 % de contreparties de classes A et B (classes les moins risquées) avec un risque associé respectivement de 0,167 % et 0,722 %. La classe la plus risquée (la classe D) a un risque associé de 18,19 % et est composé de 5,29 % des contreparties de notre portefeuille.

Nous avons, par la suite, estimé les paramètres du modèle « ajusté du risque climatique » formalisé par l’équation 6. Notons que plusieurs modèles ont été testés et sur la base de critères de performance 43 nous avons retenu le modèle avec interaction entre les variables climatiques et le secteur d’activité de la contrepartie comme « meilleur » modèle pour ajuster le modèle « standard » du risque climatique 44. Le tableau 3 présente le rapport de cotes du modèle ajusté.

du modèle ajusté au risque climatique")

L’introduction des variables climatiques n’a pas modifié l’effet de la notation Moody’s. En revanche, nous notons une réduction de l’intensité de l’effet de la zone géographique : l’odds de l’Amérique Latine vs l’Amérique du Nord diminue, alors que ceux des régions Asie et Europe perdent en significativité. Pour le taux de croissance du PIB, si l’intensité de l’effet diminue après ajout des facteurs climatiques, les conclusions sur l’effet du taux de croissance sur le niveau de risque restent cependant identiques à celles du modèle standard.

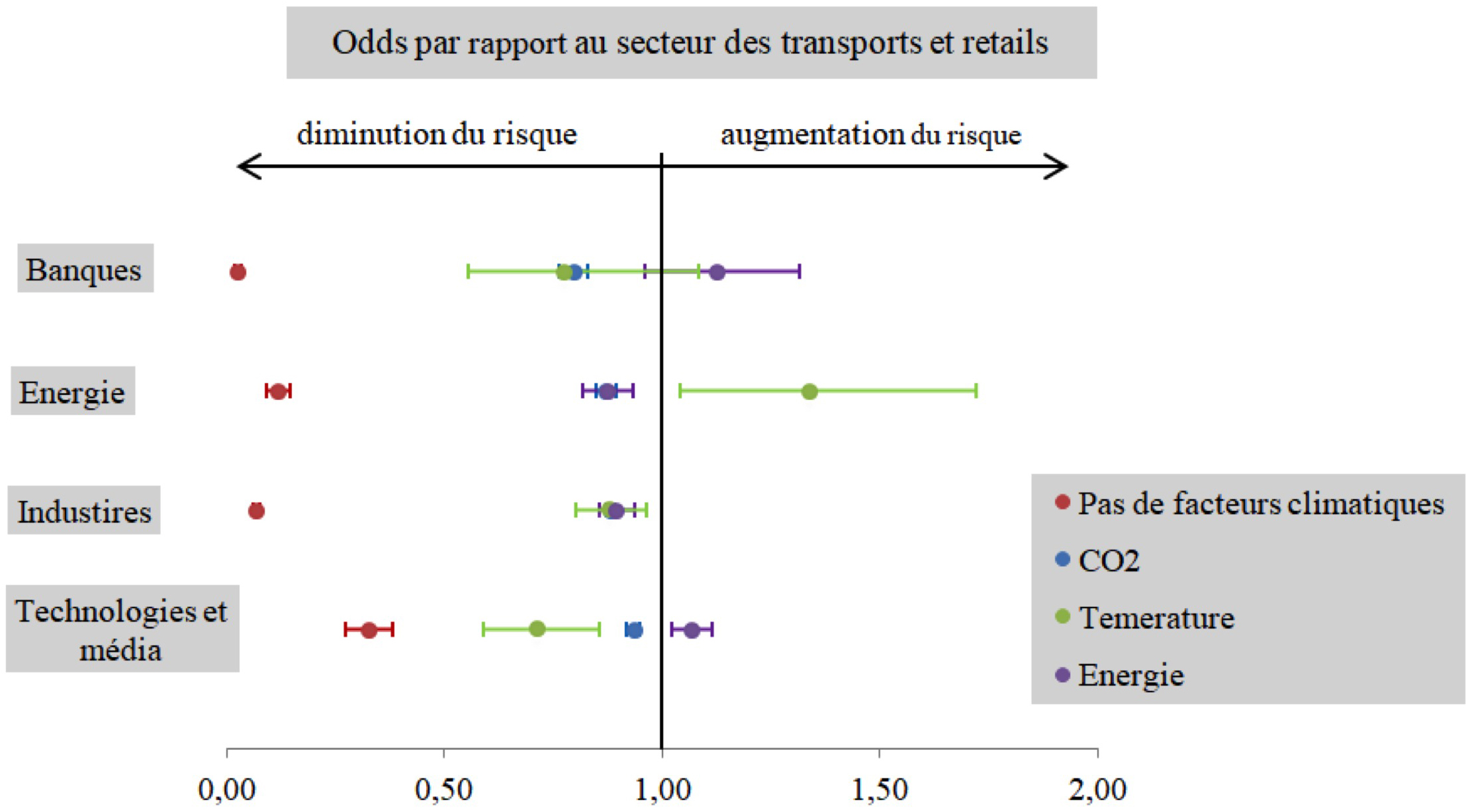

Figure 7 : Odds par secteur d’activité, modèle « standard » et modèle ajusté des risques climatiques

L’analyse de l’interaction entre les facteurs climatiques et le secteur d’activité (Figure 7) montre que l’ajout de l’émission de CO2 dans le modèle ne modifie pas le sens des effets des secteurs d’activité sur le niveau de risque de la contrepartie (des Odds ratio < 1), mais affecte plutôt l’intensité de ces effets. Plus précisément, l’appartenance d’une contrepartie aux secteurs bancaires, d’énergie, de l’industrie et des technologies diminuerait le niveau de risque par rapport à une contrepartie du secteur des transports et du commerce de détail après une augmentation d’une unité supplémentaire d’émission de CO2, avec une intensité des effets moins importante comparée à celle observée dans le modèle standard (Odds plus proche de 1 dans le modèle ajusté que dans le modèle « standard »). Contrairement au CO2, les autres facteurs climatiques modifient le sens des effets des secteurs d’activé sur le niveau de risque d’une contrepartie. En prenant l’exemple de la température, un choc à la hausse (variation positive) de la température est associé à une augmentation du niveau de risque pour une contrepartie du secteur de l’énergie comparée à une contrepartie du secteur de transports et du retail 45 (Odd ration = 1,339 > 1). Cette observation va dans le sens contraire de celle faite dans le modèle « standard » où l’appartenance au secteur de l’énergie diminuait le niveau de risque comparé au secteur des transports et du commerce de détail. En revanche, on ne note aucun changement dans le sens de l’effet du secteur de l’industrie ou des technologies par rapport au secteur des transports et du commerce de détail dans les deux modèles et une perte de significativité de l’effet du secteur bancaire dans le modèle ajusté après interaction avec la température.

Ces observations montrent l’importance de la prise en considération des facteurs climatiques dans l’analyse du niveau de risque des contreparties, notamment lorsqu’on s’intéresse au secteur d’activité de la contrepartie.

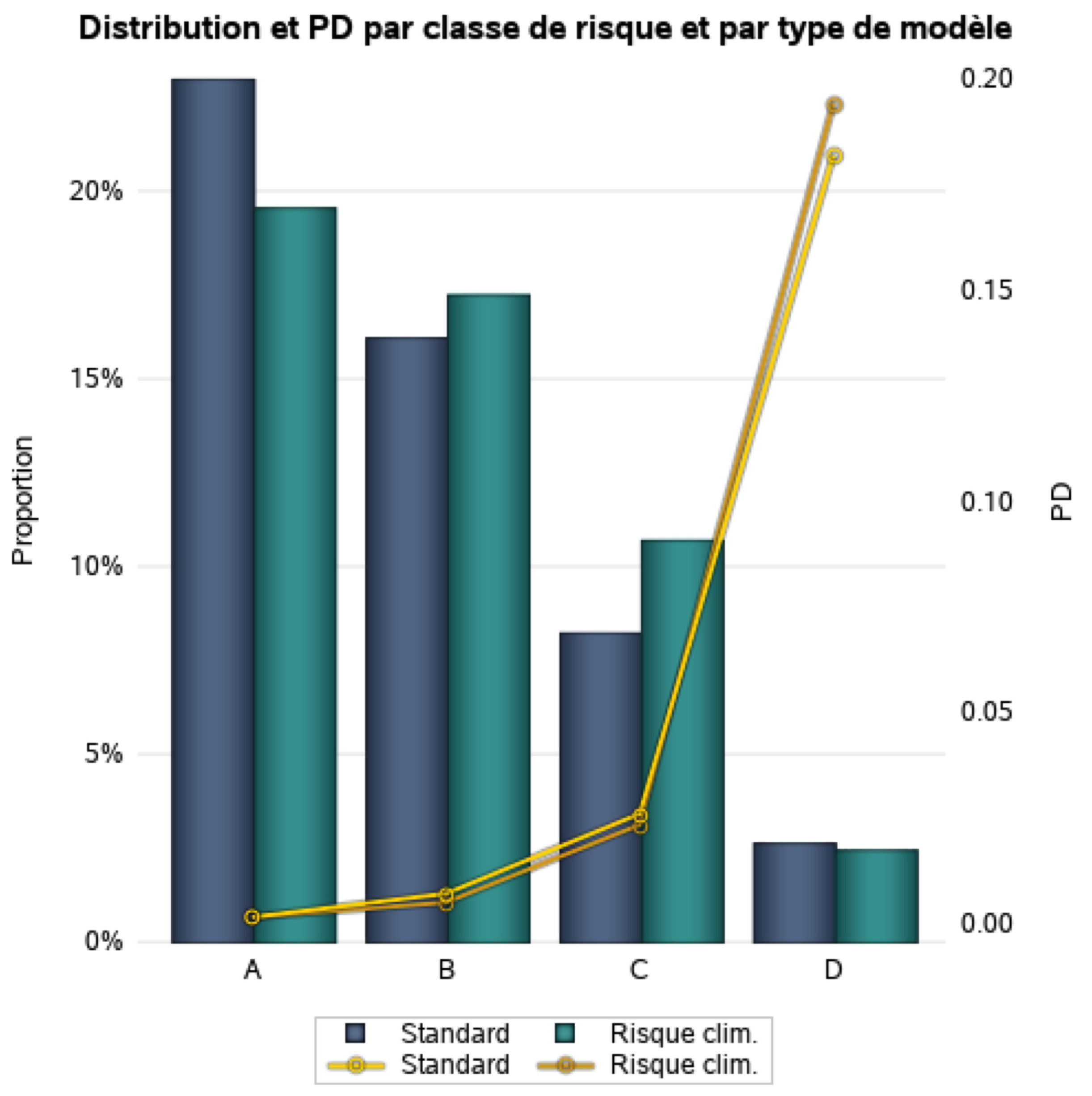

Figure 8 : Distribution des classes de risque et PD, modèle standard et modèle ajusté des risques climatiques

Les paramètres estimés du modèle ajusté du risque climatique nous permettent de calculer le score ajusté de chaque contrepartie de notre portefeuille et de construire les différentes classes de risque. Pour s’assurer de la comparabilité des deux modèles (« standard » et ajusté) et visualiser l’influence des facteurs de risque climatique sur le score de la contrepartie, nous avons utilisé les bornes des classes de risques du modèle standard pour construire les classes de risques du modèle ajusté du risque climatique. La figure 8 présente la distribution des classes de risque ainsi que les probabilités de défaut associées des deux modèles.

Ainsi, après ajustement du risque climatique (émission du CO2, variation de la température, production d’énergie à base de sources renouvelables), les contreparties moins risquées du portefeuille (classes A et B en vert sur la figure) représentent désormais 73,65 % des contreparties du portefeuille (avec un risque associé de 0,168 % pour la classe A et 0,514 % pour la classe B). Après ajustement du risque climatique, la classe la plus risquée (la classe D) représente 4,29 % des contreparties du portefeuille avec un risque associé de 19,42 %.

Pour une meilleure visualisation du changement dans la structure du score des contreparties d’un modèle à l’autre, une matrice de migration entre classes de risque du modèle « standard » au modèle ajusté a été construite. Le tableau 4 présente la matrice de migration de notre portefeuille lorsqu’on passe du modèle de PD « standard » au modèle de PD ajusté des facteurs de risque climatique, en gardant les mêmes bornes de construction des classes de risque.

Le calcul des indicateurs 46 MWBLower et MWBUpper nous permet d’évaluer la concentration des migrations entre classes de risque dans la partie supérieure de la diagonale (MWBUpper) et dans la partie inférieure de la diagonale (MWBLower) au-dessus et en dessous de la diagonale. La valeur du MWBLower indique que les migrations effectives entre classes de risque en dessous de la diagonale de la matrice de migration représentent 43,46 % des migrations maximales possibles, tandis que la valeur du MWBUpper indique que les migrations effectives entre classes de risque au-dessus de la diagonale de la matrice de migration représentent 41,96 % des migrations maximales possibles. Par ailleurs, un regard sur les cellules de la matrice de migration montre que les migrations suite à l’intégration des facteurs climatiques sont principalement adjacentes à la diagonale. Ces indicateurs montrent que l’introduction des facteurs climatiques dans notre modèle de probabilité de défaut apporte une modification significative de la structure des classes de risque du modèle.

En s’intéressant aux caractéristiques des contreparties du portefeuille qui migrent suite à l’ajustement du score par les facteurs climatiques (tableau 5), nous observons que, d’une part, la dégradation ou « downgrade » (passage d’une classe moins risquée à une classe plus risquée) suite à l’ajustement représente 94,57 % des migrations totales. Elle est principalement composée de contreparties investment grade, qui représentent 58,45 % des downgrades. D’autre part, les contreparties qui se sont améliorées (« upgrade ») après ajustement sont principalement les contreparties classées par Moody’s comme contreparties non-investment grade. De plus, le tableau 4 montre que les contreparties concernées par la dégradation de leur classe de risque suite à un ajustement par les facteurs de risque climatique sont principalement issues du secteur des transports, des industries ou de l’énergie. Ces secteurs sont les secteurs identifiés comme étant des secteurs très sensibles ou exposés au risque climatique par l’ACPR lors de son exercice pilote de 2020 47. En revanche, les contreparties ayant améliorées leur classe de risque après ajustement sont les contreparties du secteur de l’énergie et celles du secteur des technologies et des médias.

VI. Conclusion

Les premiers travaux de la BCE sur l’impact du risque climatique montrent que la nature particulière du changement climatique nécessite, à moyen et à long termes, des changements fondamentaux du cadre réglementaire, et que l’urgence de la situation appelle à la mise en place de mesures plus immédiates dans les approches de gestion des risques financiers liés au climat. C’est dans ce contexte que s’inscrit le présent article. Il a pour objectif principal de donner un aperçu de l’intégration quantitative des risques liés aux changements climatiques et environnementaux dans un modèle de probabilité de défaut.

La première partie du document, consacrée à une revue des travaux sur le risque climatique, a permis d’identifier les deux composantes du risque climatique (le risque physique et le risque de transition) et d’établir leur impact sur les facteurs déterminants des risques financiers susceptibles d’influencer les paramètres de risque (PD et LGD) important dans le calcul des fonds propres de l’institution. Par ailleurs, cette partie a souligné l’existence de sources de données permettant de mesurer le risque climatique et l’importance de la fiabilité et la pérennité dans le temps dans le choix. Quelques indicateurs importants permettant de capter et intégrer le risque climatique dans l’évaluation du risque crédit ont été définis (secteur d’activité et de la localisation géographique, le score de survenance d’évènement extrêmes, et l’intensité d’émission de carbone). Deux approches d’intégration du risque climatique ont également été présentées : une qui consiste à construire un score de conformité aux politiques environnementales par secteur d’activité qui sera pris en compte dans l’ajustement des paramètres de risque ; et une deuxième, celle retenue pour le cas pratique de l’article, qui consiste à traiter des facteurs climatiques directement dans le modèle statistique, en explorant les interactions et interdépendances entre facteurs et drivers de risque.

Dans la seconde partie de l’article un portefeuille d’entreprises, construit sur la base des rapports de Moody’s et couvrant la période 1986 à 2020, a été utilisé pour intégrer le risque climatique dans la modélisation de la probabilité de défaut. Trois facteurs climatiques ont été intégrés dans le modèle pour saisir le risque climatique : la variation de température, proxy pour mesurer le risque physique, le niveau d’émission de CO2 et la proportion d’énergie produite à base de sources renouvelables, proxy pour capter le risque de transition. Un modèle de régression logistique a été appliqué pour estimer les paramètres du modèle sans et avec inclusion des facteurs climatiques. Une comparaison des résultats a permis de montrer l’influence de l’intégration des facteurs climatiques dans la mesure du niveau de risque d’une contrepartie. L’inclusion du risque climatique dans le modèle de probabilité de défaut réduit l’intensité de l’effet des drivers de risque tels que la localisation géographique ou encore les facteurs macro-économiques comme le taux de croissance du PIB. Exploration des interactions entre les facteurs climatiques et le secteur d’activité, permettait de montrer que, sur notre portefeuille, les facteurs climatiques modifient la structure de l’effet du secteur d’activité sur le niveau de risque de la contrepartie (changement de signe et d’intensité de l’effet de la variable). Après segmentation des vecteurs de score en classes de risque, une matrice de migration a été construite pour visualiser le changement des classes de risque des contreparties à la suite de l’inclusion des facteurs climatiques. Il en ressort que le modèle de probabilité de défaut ajusté du risque climatique apporte une modification significative dans la structure des classes de risque de notre portefeuille. Une analyse supplémentaire permet de montrer que, les contreparties des secteurs identifiés comme secteurs sensibles au risque climatique par les premiers travaux de l’ACPR de 2020 sont effectivement celles dont le niveau de risque se dégrade à la suite de l’ajustement du modèle par les facteurs liés au risque climatique. Nos résultats rejoignent donc le point de vue du régulateur sur la nécessité d’être plus concerné par le risque climatique.

Si ce travail apporte des conclusions intéressantes, reste à s’interroger sur la pertinence du cadre d’analyse. En effet, nous pensons que le choix des facteurs climatiques et le traitement de la corrélation de ces facteurs doivent se faire de façon plus approfondie en prenant en considération un ensemble de paramètres métiers propres à l’institution d’une part, en explorant les autres méthodes d’intégration du risque climatique dans un modèle d’autre part. De ce fait, explorer les données assurantielles ou faire appel à l’expertise des organismes assurantiels dans la modélisation du risque, par exemple, pourrait fournir des informations supplémentaires pour faciliter l’intégration du risque climatique dans les modèles de risque de crédit.

Cet article doit être considéré comme une piste de réflexion dans la réponse aux tests de résistance des banques face au changement climatique. Il pourra être complété par des travaux de stress tests afin d’évaluer la robustesse des modèles aux changements climatiques futurs à travers les scénarios de la NGFS, recommandé par la BCE 48. Nous projetons à cet effet d’étendre cet article par des travaux sur d’autres méthodes d’intégration du risque climatique dans les modèles de PD et des travaux de stress tests sur les différents modèles. Ces travaux feront l’objet de prochaines publications.

Bibliographie

[1] L. Guindos, «Tester la capacité de résistance du secteur financier au changement climatique,» BCE, 18 Mars 2021.

[2] BCE, Guide relatif aux risques liés au climat et à l’environnement, Novembre 2020.

[3] ACPR, «Le changement climatique : quels risques pour les banques et les assurances ?,» 10 avril 2019.

[4] H. Chenet, «Climate Change and Financial Risk,» SSRN, April 2019.

[5] Svartzman, P. Bolton, M. Despres, L. Pereira Da Silva et F. Samama, «Central banks, financial stability and policy coordination in the age of climate uncertainty: a three-layered analytical and operational framework.,» Climate Policy, pp. 563-580, 2021.

[6] M. Irene, « Climate change and the financial system, » Annual Review of Resource Economics, pp. 299-320, 2020.

[7] NGFS, Guide for Supervisors: Integrating climate-related and environmental risks in prudential supervision, May 2020.

[8] Basel Committee on Banking System, «Climate-related risk drivers and their transmission channels,» BCBS, April 2021.

[9] Basel Committee on Banking System, «Climate-related financial risks – measurement methodologie,,» BCBS, April 2021.

[10] H. Romain, M. Iulia, C. Michel, C. Christa et S. Jana, «Addressing challenges of physical climate risk analysis in financial institutions,» Institute for Climate Economics, February 2021.

[11] I. Baranović, J. Busies, W. Coussens, M. Grill et H. Hempell, «The challenge of capturing climate risks in the banking regulatory framework: is there a need for a macro prudential response?,» BCE, 2021.

[12] ECB , «Banking Supervision launches 2022 climate risk stress test,» BCE , 27 January 2022.

[13] ACPR, «Une première évaluation des risques financiers dus au changement,» Banque de France, 4 Mai 2021 .

[14] B. Lund et B. David C., « Information Value Statistic,» 2013.

[15] R. A. O’brien, «Caution Regarding Rules of Thumb for Variance Inflation Factors,» Qual Quant, p. 673–690, 2007.

- 1. On parlera indifféremment du ou des risques climatiques, lorsque l’on souhaite ou non insister sur leur pluralité. [↩]

- 2. Par exemple, des enquêtes de collecte des informations relative à la stratégie du client face aux risque climatique, les coûts liés aux risques transitions, ou encore les pertes dues à un choc climatique sur son activité… [↩]

- 1. On parlera indifféremment du ou des risques climatiques, lorsque l’on souhaite ou non insister sur leur pluralité. [↩]

- 1. On parlera indifféremment du ou des risques climatiques, lorsque l’on souhaite ou non insister sur leur pluralité. [↩]

- 3. Ces données externes incluent aussi les données provenant des rapports annuels des compagnies [↩]

- 4. Les « junk bonds » sont les obligations à haut risque et qui sont classé par Moody’s comme des obligations spéculatives [↩]

- 5. Il n’est pas à exclure que le niveau élevé du taux de défaut puisse être la conséquence d’un nombre d’entreprises faible dans le portefeuille cette année. [↩]

- 5. Il n’est pas à exclure que le niveau élevé du taux de défaut puisse être la conséquence d’un nombre d’entreprises faible dans le portefeuille cette année. [↩]

- 6. https://climate.copernicus.eu/ [↩]

- 6. https://climate.copernicus.eu/ [↩]

- 2. Par exemple, des enquêtes de collecte des informations relative à la stratégie du client face aux risque climatique, les coûts liés aux risques transitions, ou encore les pertes dues à un choc climatique sur son activité… [↩]

- 7. www.ncdc.noaa.gov [↩]

- 8. earthobservatory.nasa.gov [↩]

- 2. Par exemple, des enquêtes de collecte des informations relative à la stratégie du client face aux risque climatique, les coûts liés aux risques transitions, ou encore les pertes dues à un choc climatique sur son activité… [↩]

- 2. Par exemple, des enquêtes de collecte des informations relative à la stratégie du client face aux risque climatique, les coûts liés aux risques transitions, ou encore les pertes dues à un choc climatique sur son activité… [↩]

- 8. earthobservatory.nasa.gov [↩]

- 9. donnees.banquemondiale.org [↩]

- 9. donnees.banquemondiale.org [↩]

- Par exemple, des enquêtes de collecte des informations relative à la stratégie du client face aux risque climatique, les coûts liés aux risques transitions, ou encore les pertes dues à un choc climatique sur son activité… [↩]

- Ces données externes incluent aussi les données provenant des rapports annuels des compagnies [↩]

- 9. donnees.banquemondiale.org [↩]

- 10. L’IV est un indicateur du pouvoir prédictif d’une variable. Dans la littérature, avoir un IV entre 0,1 et 0,3 est synonyme d’un pouvoir prédictif moyen, et un IV supérieur à 0,3 est synonyme d’un bon pouvoir prédictif [14]. Les résultats sont présentés en Annexe, figure A.1. [↩]

- 9. donnees.banquemondiale.org [↩]

- 9. donnees.banquemondiale.org [↩]

- 2. Par exemple, des enquêtes de collecte des informations relative à la stratégie du client face aux risque climatique, les coûts liés aux risques transitions, ou encore les pertes dues à un choc climatique sur son activité… [↩]

- 9. donnees.banquemondiale.org [↩]

- 9. donnees.banquemondiale.org [↩]

- 11. Le VIF (Variance Influence Factor) évalue la gravité de la multicolinéarité dans la régression. Elle permet de voir si certains facteurs doivent être retirés du modèle ou combinés en un seul indicateur. Notons que la multicolinéarité influence la variance de l’estimateur et donc son interprétation, par contre, elle n’a pas d’influence sur la prédiction du modèle [15]. [↩]

- 11. Le VIF (Variance Influence Factor) évalue la gravité de la multicolinéarité dans la régression. Elle permet de voir si certains facteurs doivent être retirés du modèle ou combinés en un seul indicateur. Notons que la multicolinéarité influence la variance de l’estimateur et donc son interprétation, par contre, elle n’a pas d’influence sur la prédiction du modèle [15]. [↩]

- 4. Les « junk bonds » sont les obligations à haut risque et qui sont classé par Moody’s comme des obligations spéculatives [↩]

- 5. Il n’est pas à exclure que le niveau élevé du taux de défaut puisse être la conséquence d’un nombre d’entreprises faible dans le portefeuille cette année. [↩]

- 6. https://climate.copernicus.eu/ [↩]

- 6. climate.copernicus.eu [↩]

- 8. earthobservatory.nasa.gov [↩]

- 7. www.ncdc.noaa.gov [↩]

- 9. donnees.banquemondiale.org [↩]

- 10. L’IV est un indicateur du pouvoir prédictif d’une variable. Dans la littérature, avoir un IV entre 0,1 et 0,3 est synonyme d’un pouvoir prédictif moyen, et un IV supérieur à 0,3 est synonyme d’un bon pouvoir prédictif [14]. Les résultats sont présentés en Annexe, figure A.1. [↩]

- 11. Le VIF (Variance Influence Factor) évalue la gravité de la multicolinéarité dans la régression. Elle permet de voir si certains facteurs doivent être retirés du modèle ou combinés en un seul indicateur. Notons que la multicolinéarité influence la variance de l’estimateur et donc son interprétation, par contre, elle n’a pas d’influence sur la prédiction du modèle [15]. [↩]

- 12. Nous appellerons modèle « standard », le modèle sans inclusion des facteurs climatiques. [↩]

- 13. L’AUC, indicateur du pouvoir discriminant du modèle, est de 0,8890 [↩]

- 14. Le Tableau A.3 en annexe donne les estimations des paramètres du modèle. Les conclusions sont similaires à celles du tableau 2 [↩]

- 15. L’effet n’est pas significatif pour l’Asie (l’intervalle de confiance à 95% de l’Odd ratio contient 1 [↩]

- 16. Les critères utilisés pour sélectionner le « meilleur » modèle ajusté du risque climatique sont l’AIC, le BIC, la vraisemblance du modèle. Nous nous sommes aussi intéressés à l’interprétabilité des paramètres estimés et soumis le modèle retenu à un avis métier. Nous avons présenté la formalisation statistique derrière le modèle ajusté retenu en Annexe Box A.1. [↩]

- 17. L’AUC du modèle ajusté au risque climatique est de 0,8911, qui est très proche de celui du modèle standard. [↩]

- 18. Ici, l’augmentation doit être vu comme une augmentation de la température par rapport au niveau moyen attendu (variation positive dans l’évolution de la température). [↩]

- 19. MWB : Matrix Weigthed Bandwidth. [↩]

- 12. Nous appellerons modèle « standard », le modèle sans inclusion des facteurs climatiques. [↩]

- 12. Nous appellerons modèle « standard », le modèle sans inclusion des facteurs climatiques. [↩]

Sorry, the comment form is closed at this time.